脱炭素社会に向けた世界と日本の動き

現在、産業革命以降の人間活動による温室効果ガスの大量排出によって、地球温暖化が進行しています。

2015年に採択されたパリ協定では、世界の平均気温上昇を産業革命以前と比較して「2℃より十分低く保つ」こと、さらに「1.5℃に抑える努力を追求する」ことが国際的に合意されました。

また、その実現に向けて、今世紀後半には温室効果ガスの排出量と吸収量の均衡を達成すること(カーボンニュートラル)も目標として掲げられています。こうした流れを受け、現在では120以上の国・地域が「2050年カーボンニュートラル」を表明しています。

日本政府も、化石燃料中心の経済・社会構造から、クリーンエネルギー中心の社会へ転換するため、「GX(グリーン・トランスフォーメーション)」を推進しています。GXとは、脱炭素化を進めながら、エネルギーの安定供給、経済成長、産業競争力強化を同時に実現するための取り組みです。

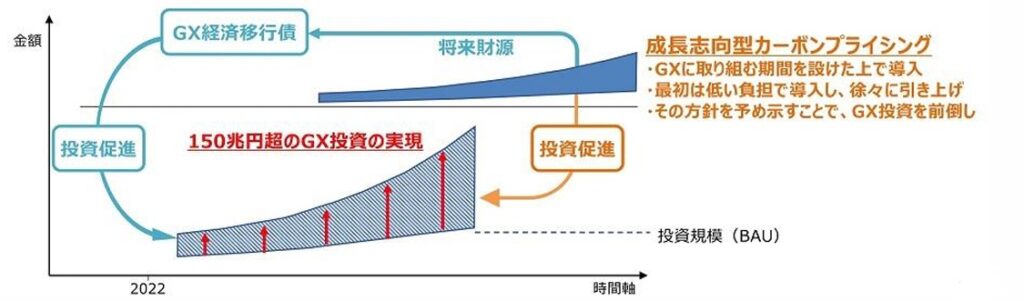

成長志向型カーボンプライシング構想について

(出所)第4回GX実行会議資料(令和4年11月29日)

GX実現に向けて、日本政府は今後10年間で150兆円超の官民GX投資を実現する方針を示しています。

そのために、2023年度に成立した「脱炭素成長型経済構造への円滑な移行の推進に関する法律」や、2025年2月に閣議決定された「GX2040ビジョン」に基づき、「成長志向型カーボンプライシング構想」の具体化が進められています。この構想では、規制と支援を組み合わせた制度整備が進められています。

例えば、「GX経済移行債」を発行し、その資金を活用して、企業による脱炭素投資への先行支援を実施しています。

GX移行債の最新投資動向について、弊社の以下記事にてまとめております:

GX移行債はどう使われているのか?令和5年度発行分から見る資金の使い道とそのインパクト | 株式会社エコ・プラン

GX移行債はどう使われているのか?令和6・7年度発行分が示す新たな方向性 | 株式会社エコ・プラン

さらに、こうした投資支援に加え、将来的なカーボンプライシングの導入を見据えることで、企業によるGX投資の前倒しを促進する方針が示されています。

カーボンプライシングとは?

カーボンプライシングとは、企業などが排出するCO2に価格を付ける政策手法です。CO2排出に経済的負担を課すことで、排出削減や脱炭素化に向けた行動変容を促すことを目的としています。

カーボンプライシングは、大きく「明示的カーボンプライシング」と「暗示的カーボンプライシング」の2種類に分けられます。

明示的カーボンプライシングとはCO2排出量に対して直接価格を付ける制度です。暗示的カーボンプライシングとは、エネルギー価格などを通じて、間接的にCO2削減を促す制度となります。

明示的カーボンプライシングの代表例

炭素税

炭素税とは、化石燃料の使用に伴うCO2排出量に応じて課税を行う制度です。炭素に価格を付けることで、化石燃料の使用量削減や、省エネルギー行動を促進することを目的としています。

日本では2012年に「地球温暖化対策のための税」として導入されました。現在の税率はCO2排出量1トン当たり289円となっています、この税額はガソリンや灯油などの価格にも含まれており、私たちは日常生活の中で間接的に負担しています。

一方で、日本の炭素税水準は欧州諸国と比較すると低い水準にあるため、今後さらなる制度強化も議論されています。

排出量取引制度(ETS)

排出量取引制度とは、企業ごとに温室効果ガスの排出枠を設定し、その枠を超過・余剰した企業間で排出枠を売買する制度です。排出量が少ない企業は余剰分を販売できる一方、排出量が多い企業は排出枠を購入する必要があります。

現在、日本ではGXリーグにおいて試行的に運用されていますが、2026年度から本格稼働する予定です。対象は、CO2直接排出量が前年度までの3年度平均で10万トン以上の事業者とされています。

この制度を通じて、企業の排出削減投資や技術革新を促進し、脱炭素と産業競争力強化の両立を目指しています。

暗示的カーボンプライシングの代表例

エネルギー課税

暗示的カーボンプライシングの代表例として、「エネルギー課税」があります。これは、エネルギー消費量に応じて課税する制度で、ガソリン税や石油ガス税、軽油引取税などが該当します。

本来、これらの税は必ずしもCO2削減を目的として導入されたものではありません。しかし、結果として化石燃料価格に影響を与えることで、エネルギー消費行動やCO2排出量に影響を及ぼしています。

固定価格買取制度(FIT)

固定価格買取制度(FIT)は、再生可能エネルギーの普及を目的とした制度です。

再生可能エネルギーによって発電された電力を、電力会社が一定期間・固定価格で買い取ることを義務付けています。日本では、この費用を「再エネ賦課金」として電気料金に上乗せする形で国民全体が負担しています。

再生可能エネルギーの普及は、間接的にCO2排出削減につながるため、FITも暗示的カーボンプライシングの一つとされています。

インターナルカーボンプライシング(ICP)とは?

近年では、国の制度だけでなく、企業独自の「インターナルカーボンプライシング(ICP)」も注目されています。

これは、企業が自社内で独自に炭素価格を設定し、設備投資や事業判断に活用する仕組みです。ICPを導入することで、自社のCO2排出量や将来的な炭素コストを可視化できるため、脱炭素投資や技術開発の判断材料として活用されています。また、将来的な炭素価格上昇リスクを考慮した経営判断にもつながります。

まとめ

日本では、すでに「炭素税」や「排出量取引制度」といった明示的カーボンプライシングに加え、「FIT制度」やエネルギー課税など、さまざまなカーボンプライシング政策が導入されています。

カーボンプライシングには、企業の排出削減行動を促進する効果があります。CO2排出にコストが発生することで、企業は自社の排出源や排出量を把握し、省エネルギー設備導入や再生可能エネルギー活用などの対策を進めやすくなります。さらに、将来的な炭素価格上昇を見据え、インターナルカーボンプライシングを活用した経営判断を進める企業も増えています。

一方で、カーボンプライシングには課題もあります。炭素価格の上昇によって企業負担が増加し、国際競争力に影響を与える可能性があります。また、カーボンプライシングのない国へ生産拠点が移転する「炭素リーケージ」のリスクも指摘されています。

そのため、日本政府は単なる規制強化だけではなく、GX投資支援とカーボンプライシングを組み合わせることで、企業の脱炭素投資を後押しし、産業競争力の維持・強化を目指しています。