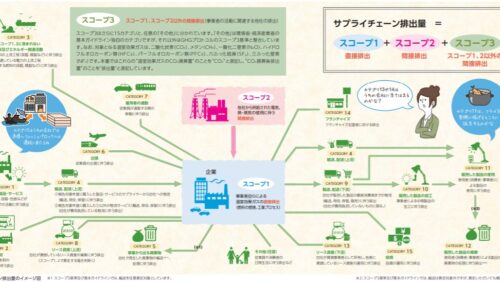

弊社の温室効果ガス削減目標は、2018年を基準として、2030年までにSCOPE1、2を50%削減することを目標としています。2022年度は5回目となる算定でした。

SBTでは、最低5年ごとに、目標を見直し、必要に応じて再計算や、目標が最新の水準に沿っていない場合は目標の更新を求めています。

そこで弊社も算定方法の見直しを実施しました。

目次

SBT目標 5年目の見直しについて

SBTの公式ウェブサイトで公開されている「SBTi基準」(SBTi criteria)には、下記の記述があります。

※自社にて翻訳(翻訳内容についての一切の責任は負いかねます)

*C26 – 目標の再計算を義務付ける:

最新の気候科学やベストプラクティスとの整合性を確保するため、最低5年ごとに目標を見直し、必要であれば再計算して再検証しなければならない。※一部省略

以下のような変化があれば、目標再計算のきっかけになる:

- スコープ3排出量が、スコープ1、2、3排出量の合計の40%以上となる。

- インベントリやターゲットバウンダリに含まれる除外項目の排出量が大きく変化する。

- 会社の構造および活動の著しい変化(例:買収、分割、合併、インソーシングまたはアウトソーシング、商品またはサービスの提供のシフト)。

- 基準年インベントリ、データソース、計算方法の大幅な調整、または成長予測などの目標を設定するためのデータの変更

(例:重大な誤りの発見、または集合的に重大となる多数の累積誤りの発見)。 - その他、科学的根拠に基づく目標設定に使用される予測/仮定に対する重要な変更。

出典:◆参照:公式 SBT ウェブサイト「SBTi基準(SBTi criteria)」

つまり、5年も経過すれば組織が変化することを想定し、計算方法が適切か、漏れがないか、見直して、修正すべき部分を修正すること、また、従来水準の目標(2度目標や、2度を十分下回る目標)を設定している企業は、最新の1.5度水準の目標に更新しなければいけないことになっています。

弊社が算定方法を見直した部分とは?

弊社も、2022年の算定の際に見直すべき部分の有無について、確認しました。

SCOPE1,2については、特に大きな変更はありませんでしたが、SCOPE3では各カテゴリにおいて、全面的に見直しをしました。

【再計算】カテゴリ1 購入した製品、サービス

購入した製品、サービスの中で、「水」(上水道)について、これまでCFPの排出係数を使用していました。ただ、CFPの排出係数は2020年に公開が終了しました。

2021年度の算定では、公開は終了しても、以前と同じCFPの排出係数を使用して、算定をしておりましたが、今回の見直しで、IDEAv2の排出係数に変更しました。

基準年についても算定し直しました。

【再計算】カテゴリ2 資本財

カテゴリ2については、見直しを実施しましたが、変更する部分はありませんでした。

【再計算】カテゴリ3 SCOPE1,2以外のエネルギー活動

カテゴリ3についても、カテゴリ1の水と同様に、ガソリン、軽油、LPG、都市ガスについて、CFPの排出係数を使用していた為、IDEAv2の排出係数に変更しました。

基準年についても算定し直しました。

【再計算】カテゴリ4 輸送、配送

カテゴリ4についても、トンキロ法のトラック輸送に関する排出係数について、CFPの排出係数を使用していた為、IDEAv2の排出係数に変更しました。基準年についても算定し直しました。

また、カテゴリ4を算定する際に使用していた設置台数について、カウントの際のルールや業務を整備し、集計条件も見直し、全社的に、より正確に把握できるようにしました。

基準年についても算定し直しました。

【再計算】カテゴリ5 事業から出る廃棄物

カテゴリ5については、全体的に大幅に変更しました。

- 産廃マニュフェスト原紙に加え、電子マニュフェストに移行された分も、より実態に近い形でデータを収集、変換、集計を実施

- これまで少量で除外していた廃棄物の種類についても、算定を実施

- 環境省の排出原単位データベースが、IDEA参照という記述に変更されたことも受け、全ての廃棄物種類の処理方法、排出係数を見直し

- 詳細な処理方法の確認と係数選択についての基準の策定

- 排出係数がない廃棄物種類について自社のシナリオの見直し

基準年についても算定し直しました。

【再計算】カテゴリ6 出張

カテゴリ6については、宿泊の泊数を宿泊費から割り戻し、環境省の泊数を元にした排出係数を使用していましたが、宿泊費をそのまま使用して、IDEAv2の宿泊サービスの排出係数に変更しました。

基準年についても算定し直しました。

【再計算】カテゴリ7 通勤

カテゴリ7については、見直しを実施しましたが、変更する部分はありませんでした。

【再計算】カテゴリ11 販売した製品の使用

カテゴリ11については、カテゴリ4と同様の設置台数を活用しており、カウントの際のルールや業務の整備、集計条件の見直しにより、全社的に、より正確に把握できるようになりました。

また、年間消費電力量の代表機種の見直し、年間消費電力量算定方法の見直し、電気排出係数の見直しを実施しました。

基準年についても算定し直しました。

【再計算】カテゴリ12 販売した製品の廃棄

カテゴリ12については、カテゴリ4、11同様の設置台数を利用して算定しているため、同上の変更がありました。

最後に

弊社の5年目の算定は、これまで算定に関与していなかった関連部署の担当者を含め、チームで算定方法の検討を実施しました。

算定に参加した各々が、多くの気づきや、自社の体制及び算定方法について、より深く理解することができました。

SBTで求めている、「目標設定してから、最低5年ごとに算定の見直しや再計算」を実施することは、非常に重要で貴重な機会です。参考までに、基準年の排出係数を変更した一覧は下図です。クリックすると拡大します。

※新たに追加した項目は除いています。

検証の必要性が増していますが、今回の弊社の見直しが、【正解】というわけではありません。SCOPE3の算定は各社のその時点での異なる状況を踏まえながら行われるため、正解はありません。だからこそ今後も継続的に見直しを実施していきます。