脱炭素に関する話題の中で、「カーボンプライシング」という言葉をよく耳にするという方も多いのではないでしょうか。

「カーボンプライシング」という言葉で広く流通するようになったのはここ10年弱ですが、長らく「炭素税」「排出量取引」等の言葉で流通してきた考え方であり、決して新しい概念ではありません。

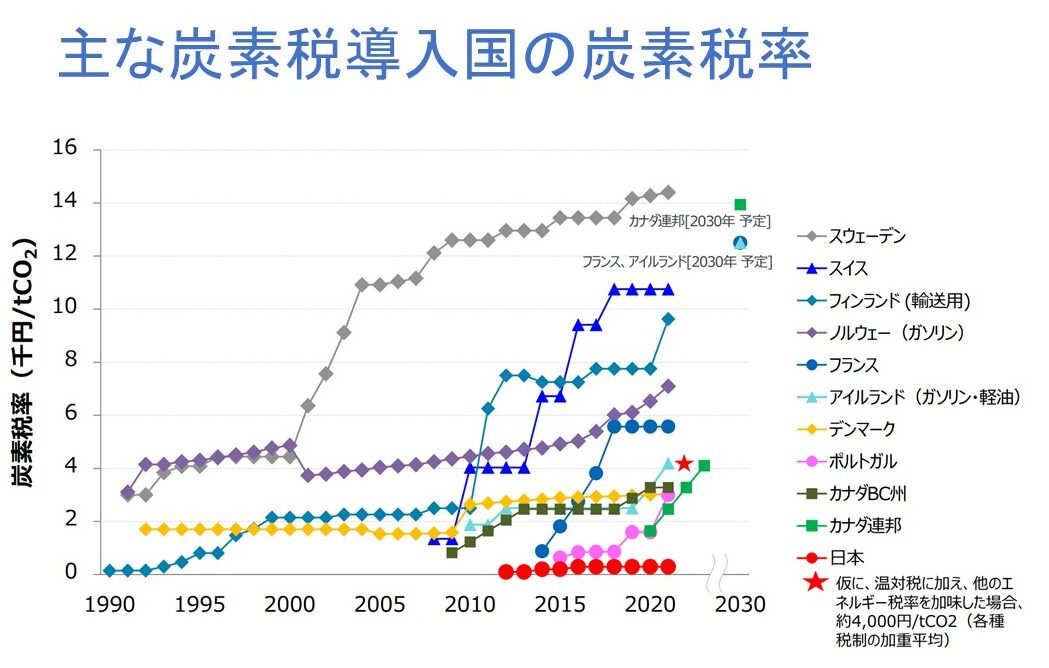

炭素税は、1990年にフィンランドが初めて導入した後、すぐにスウェーデン、ノルウェー(1991年)、デンマーク(1992年)が続いて導入するなど、北欧を中心に以前から実施されている手法です。

では、なぜ改めて注目を集めているのでしょうか。

脱炭素意識の高まりとともに、政府が主体となった仕組みだけでなく、民間が主体の取組が活発化している点が背景にあると考えられます。

今回は、企業経営への関わりを増すカーボンプライシングについて、ご紹介します。

もくじ

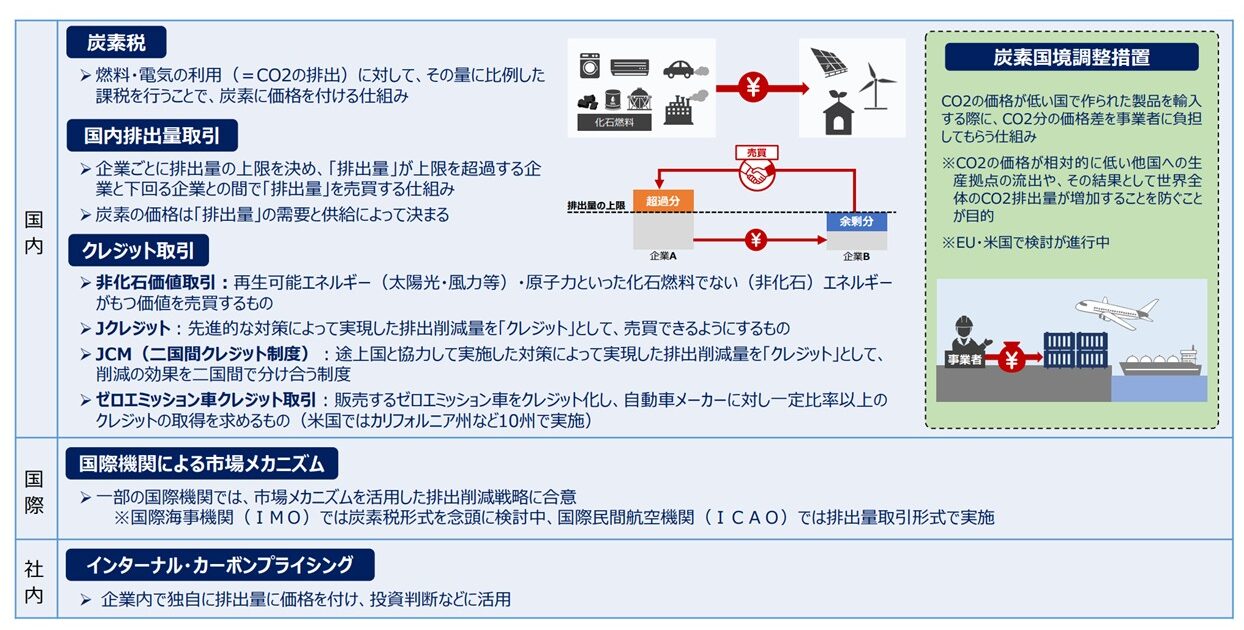

カーボンプライシングの種類

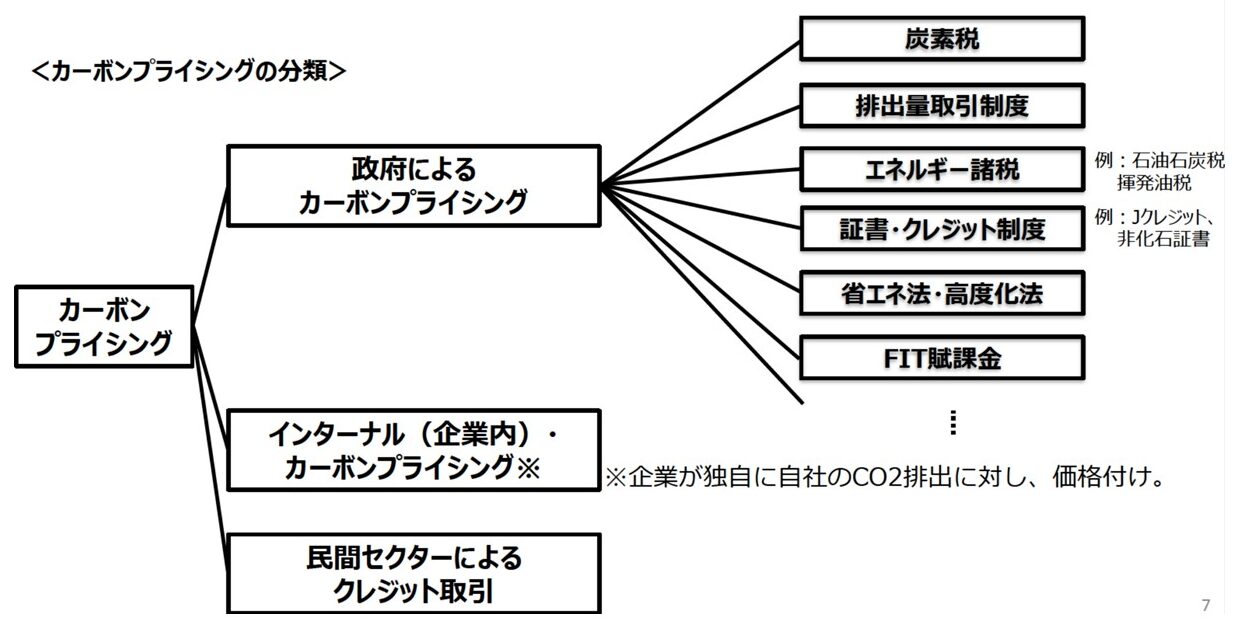

細かい定義には諸説ありますが、カーボンプライシングとは、排出する炭素量に応じて価格付けをする手法を指します。

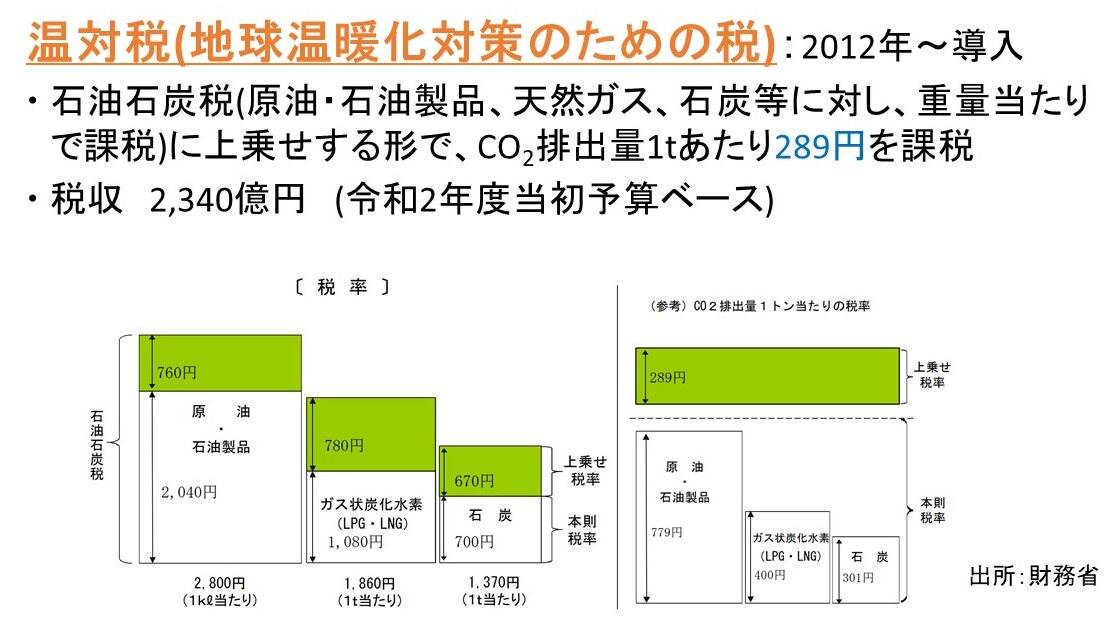

「1tのCO₂排出に対して○円」といったように、直接的に炭素排出に価格付けをするもの(明示的カーボンプライシング)だけでなく、石油石炭税(原油・石油製品には2,040円/kl※など)やFIT賦課金(2021年度は3.36円/kWh)など炭素排出量に比例した形ではなく、間接的に炭素排出に価格付けをするもの(暗示的カーボンプライシング)も含めることがあります。

※石油石炭税には、2012年度以降「地球温暖化対策のための税(いわゆる温対税)」が289円/tCO₂加えられていますが、ここではそれを除いた金額を示しています。

参考:地球温暖化対策のための税に関する資料(財務省)

出所:環境省 カーボンプライシングの活用に関する小委員会(第17回) カーボンプライシングの全体像

環境省の分類には暗示的な制度は含まれていませんが、経済産業省の資料では暗示的な制度も含めて掲載されています。

これらを「カーボンプライシング」に含めるか否か(そもそも暗示的とは何を指すのか?)の議論は、今回の本題ではないので詳細は割愛しますが、明確な定義が難しい幅広い概念であることが分かります。

炭素排出への圧力が強まる中、元来「温室効果ガス削減」や「地球温暖化対策」が主目的ではなかった制度でも”間接的に脱炭素化に貢献している”ことを示そうとする意向の現れともいえるかもしれません。勿論、実際に主目的が変わってきたというポジティブな面もあると思います。

出所:経済産業省 世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会(2021年2月17日) 資料1

このようにカーボンプライシングには様々な種類が存在しますが、炭素税と排出量取引がその大部分を占めています。

一方、日本が全国的に導入しているのは、それらに比べるとマイナーなクレジット取引制度と先程触れた温対税(炭素税に相当)です。

日本の制度

日本で全国的に導入されているカーボンプライシング制度である、温対税(炭素税)とJクレジット(クレジット取引制度)についてご紹介します。

温対税に関しては、二酸化炭素排出量当たり289円という税率を見て、「諸外国より低い」としばしば評価されます。

こうした評価は、課税対象の広さや他にも課税・規制があるか(炭素比例でなくともFIT賦課金のように脱炭素に貢献するもの等)、といった点が異なるため、税率だけで判断するのは適切ではありません。

しかし、他のエネルギー税を加味しても低めの価格水準であり、他国も同様に「炭素税ではない」温暖化対策の税収があると推察されることを踏まえると、他国と比べてかなり低い水準であるといえるでしょう。

出所:環境省 カーボンプライシングの活用に関する小委員会(第13回) 炭素税について p.15

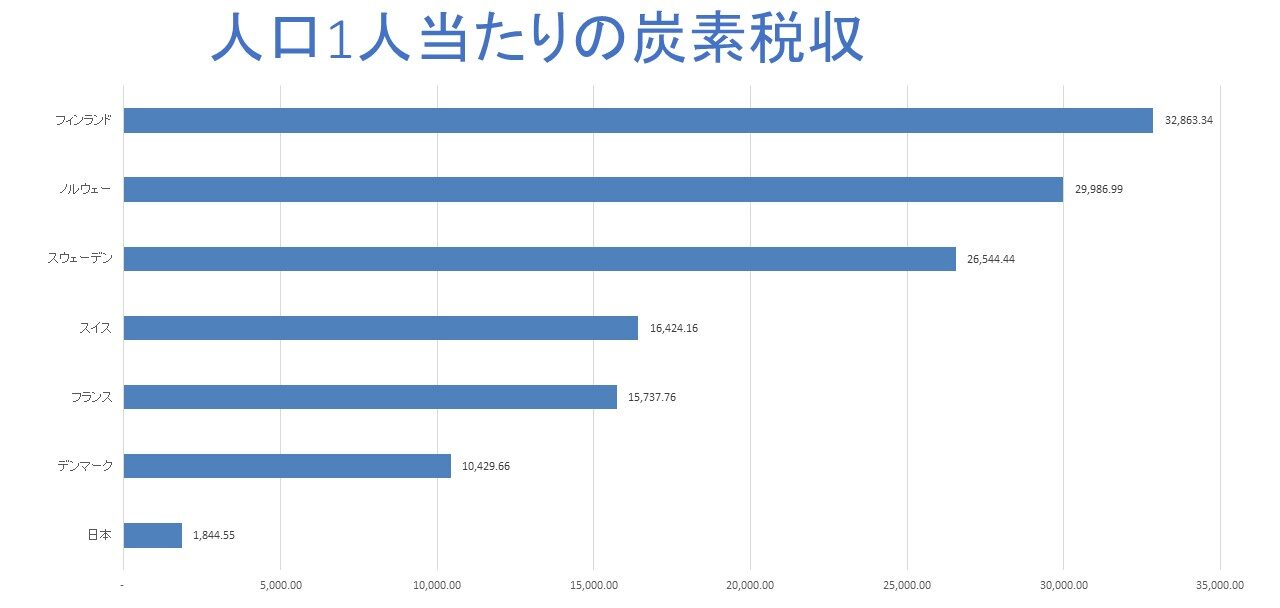

こちらは、各国の1人当たり炭素税収の比較です。

炭素税のみの比較にはなってしまいますが、人口を考慮すると日本の水準の低さが突出して見えます。

出所:WHO世界保健統計(2021)、環境省資料 をもとに作成

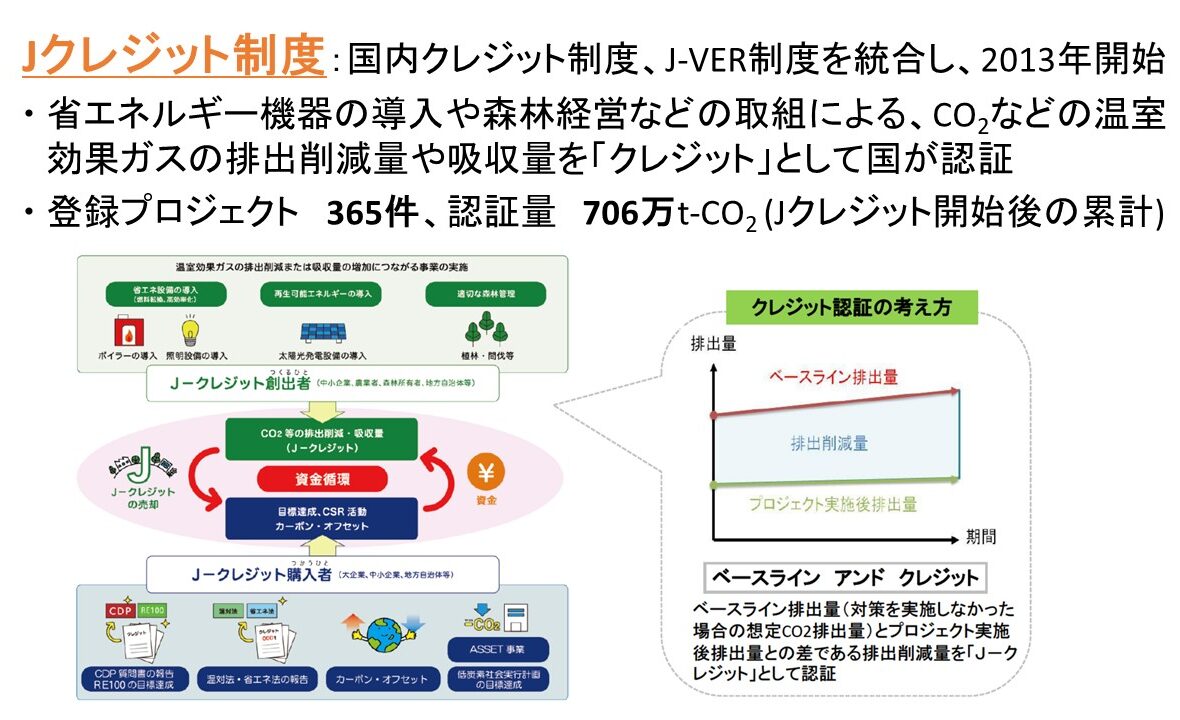

参照:環境省・経産省資料、Jクレジット制度HP等

他方Jクレジットは、自主的な取組を評価する制度であり、拘束力を伴うものではありません。

削減努力を認定する仕組みは重要ですが、制度開始(2013年)から8年間累積での削減認証量706万t-CO2は、日本の2019年度温室効果ガス排出量(12億1,200万t-CO2)のわずか0.6%という状況です。

これは、自主的な行動の促進だけでは効果が限定的であることを示唆しています。

新たな仕組みへの議論

ここまで、現在の日本の制度には多くの改善余地が含まれることを見てきました。

今後どのようなカーボンプライシング制度を運用するべきであるのかについては、2021年2月から環境省・経済産業省の下で議論が行われており、それぞれ7月、8月に中間整理が公表されました。

これらに提示されている、新たな仕組みへの議論をご紹介します。

まず、環境省の「カーボンプライシングの活用に関する小委員会」の中間整理についてです。

炭素税、排出量取引制度、クレジット制度についてそれぞれ議論がまとめられた後、炭素国境調整措置、インターナルカーボンプライシングについてもまとめられており、幅広くカーボンプライシング制度の動向が記述されています。

言い換えれば、今後の制度に関する具体的な方向性は決まっていない状況がよく表れているといえます。

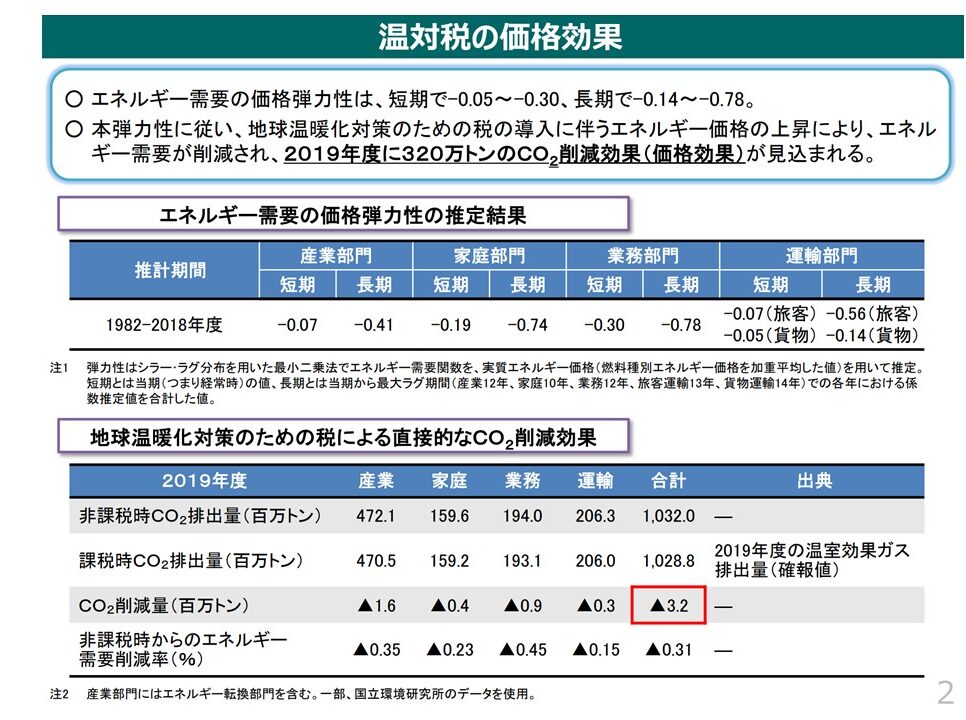

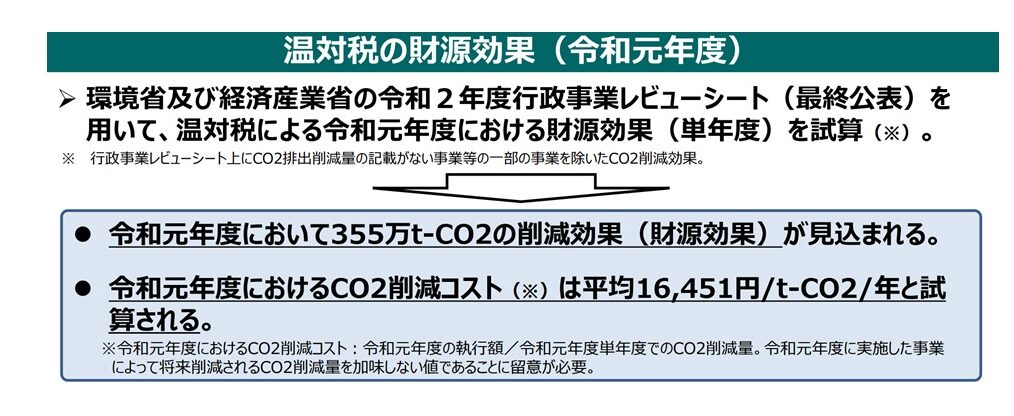

ただし、最後の章に温対税のCO2削減効果試算を挿入し、既存制度とカーボンプライシングの関係を記述しています。この点から、既存の温対税を改定することで、炭素税中心の制度を進めようとする意図が伺えます。

(出所:環境省 カーボンプライシングの活用に関する小委員会(第15回) 資料2)

一方、経済産業省の「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会」の中間整理では、具体的な対応の方向性として既存の国内クレジット取引市場の活性化などが挙げられています。

脱炭素・エネルギー安定供給・国際競争力維持といった諸問題は、「炭素税か、排出量取引制度か」といった一つの手段で解決出来るものではなく、ポリシーミックスが重要だと強調されていますが、経済産業省としては国内クレジット取引の整備が着手点になっているようです。

出所:世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会(第6回)資料1

ただし、既存の取組だけではなく新たな制度についての言及もあり、興味深いです。

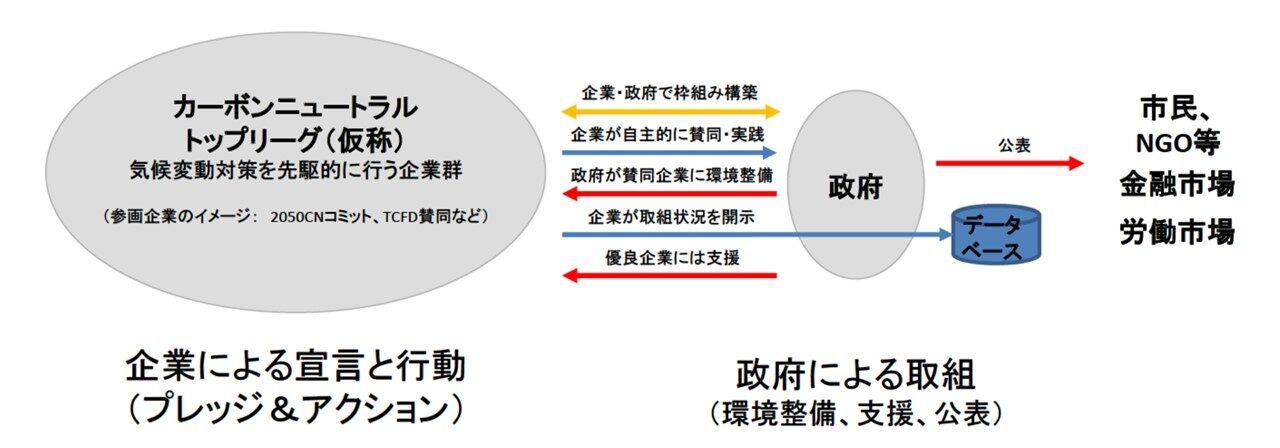

それは、自ら意欲的な2030年削減目標を掲げて開示(TCFDに依拠)し、気候変動対策を先駆的に行う企業群により構成される「カーボンニュートラル・トップリーグ」なる構想です。

基本的には自主的な取組に依拠する点で従来と大きく変わらないようにも見えますが、「炭素削減価値が市場で評価される枠組み」を創設の目的としているため、目的を満たす制度となれば非常に有効だと思います。

そのためには、既に気候変動に関する情報開示に取り組んでいる大企業などの削減行動を適切に評価することに加え、日本企業の多くを占める中小企業が参入しやすい環境の整備が重要だと考えられます。

ー「排出規模・削減規模が大きくは無いけれど着実に取り組んでいる」ー

そんな企業群が適切に評価される仕組みができれば、中小企業の気候変動対策や情報開示は大きく進展するのではないでしょうか。”低”炭素化ではなく”脱”炭素化を実現する上では、小規模事業者を巻き込むという視点が非常に重要で、現在欠けている点だと思います。

拡大する民間のクレジット活用

ここまでは日本の動向を見てきましたが、世界的なクレジット取引についても興味深い動向が見られます。

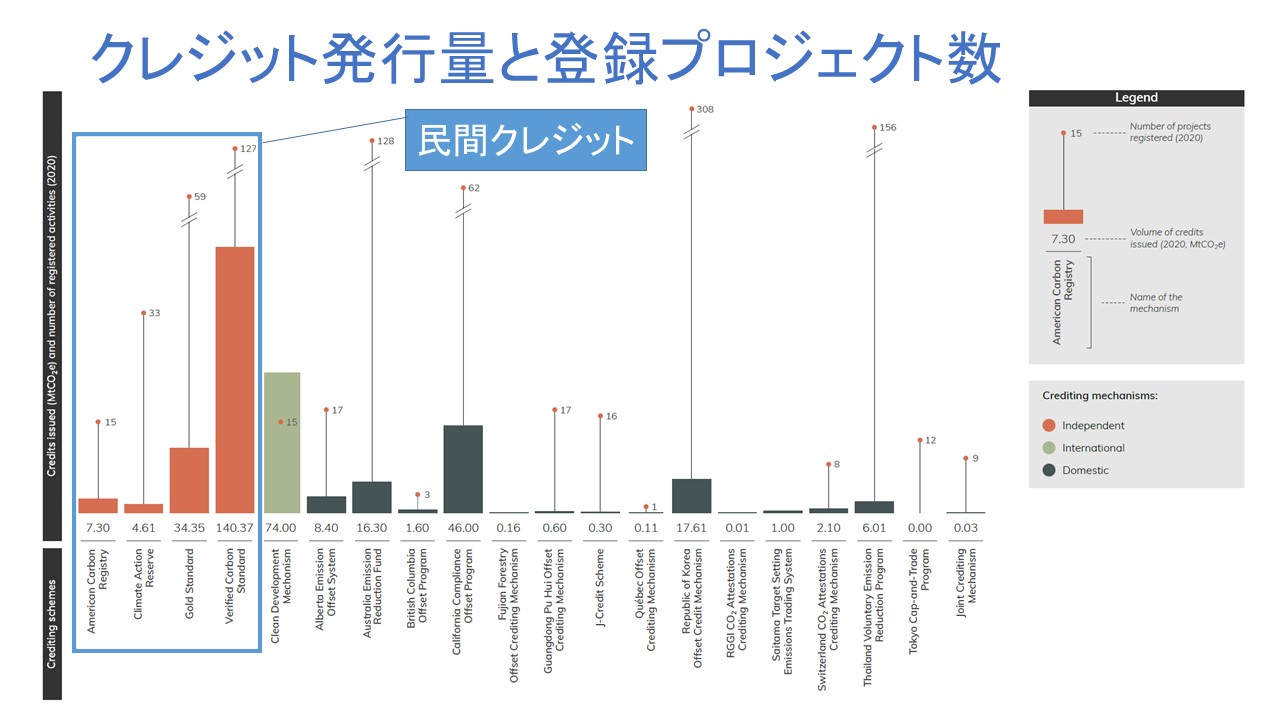

世界では、国全体でクレジット取引制度を実施している国は少なく、日本のほかにはオーストラリアやタイ程度しかありません。米国カリフォルニア州など、州単位や排出量取引と組み合わせたものが殆どです。

しかし、民間主体のクレジットについては取引が大幅に拡大しています。独自の削減目標を表明する主体が増加する中、VCS(Verified Carbon Standard)を筆頭に民間認証クレジットが注目を高めています。世界銀行によれば、2020年の発行量は2019年比で30%増加しました。

出所:The World Bank, State and Trends of Carbon Pricing 2021

このような中、2020年9月にはTaskforce on Scaling Voluntary Carbon Markets(TSVCM)というタスクフォースが設立されました。

マーク・カーニー氏(前イングランド銀行総裁、現国連気候変動アクション・ファイナンス大使)らにより設立され、民間の炭素市場を透明で信頼性の高いものとするために、クレジットの質に関する基準や評価枠組みなどの提言を行う組織です。

2021年の1月27日に最初のレポート、7月8日にフェーズ2のレポートが発表されており、実際に提言されたルールが適用されることになれば、前向きに排出削減に取り組む組織にとって追い風となることが見込まれます。

クレジット市場が拡大するにつれ、”グリーンウォッシュ”的な取り組みが認証される確率も高まるため、評価基準の整備は非常に重要です。

まとめ

今回はカーボンプライシングについて、日本政府と世界的な民間の動きをご紹介しました。

日本も世界も、カーボンニュートラル実現に必要な手段として、着実にカーボンプライシング制度の見直し・整備をしている状況といえます。

現時点では参入しにくいと思う仕組みも多いかもしれませんが、中小企業を含めた様々な主体が参入しやすい仕組みへと整備されていくことを願うばかりです。

◆省エネ診断9件ご紹介!

◆【中小企業向けSBT認定 目標設定レター】どうやって出す?お手伝いします。

◆【SBT目標 SCOPE1,2算定に挑戦!】何から始めればいいの?