世界でサステナビリティに関する意識が高まっています。

CDPやTCFDなどの団体は、企業のサステナビリティに関する情報の開示を要求したり、基準を作ったりしており、その影響力が年々増しています。

機関投資家もこれらの情報を参考にしており、環境活動に力を入れていない企業には投資をしないという風潮が広がっています。

実際、経済産業省の「ESG投資に関する運用機関向けアンケート調査」によると、およそ98%の運用機関がESG情報を投資判断に活用すると回答しました。

このような状況の中、日本では昨年、有価証券報告書においてサステナビリティに関する企業の取り組みの開示を義務化することが決定し、今年の3月31日以後に終了する事業年度における有価証券報告書から適用が予定されています。

この記事では、企業のサステナビリティに関する情報開示の現状と、将来世界的に適用される可能性のあるIFRSの会計基準について解説いたします。

目次

企業のサステナビリティに関する情報開示の現状は?

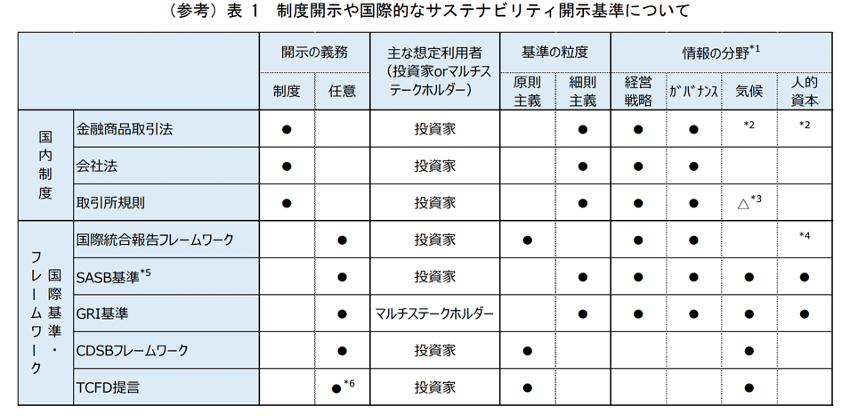

近年求められるようになった企業のサステナビリティに関する情報開示ですが、現在、各国、各企業で様々な基準が適用されています。

開示の基準を定めている国際機関にはTCFD(気候関連財務情報開示タスクフォース)、CDSB(気候変動開示基準委員会)、VRF(価値報告財団)等の様々な機関があり、それぞれの国や企業で採用されている基準が違います。

また、日本でもサステナビリティに関する情報の開示を義務化している制度は現状なく、企業ごとに準拠している基準やフレームワークが違います。

経済産業省 サステナビリティ関連情報開示と企業価値創造の好循環に向けて -「非財務情報の開示指針研究会」中間報告 –

情報開示の統一はそもそも必要なの?

現状、開示基準が乱立していますが、そもそもこれが統一される必要はあるのでしょうか。

それぞれの国や団体が定める基準が明確であれば問題がないようにも思えます。

しかし、世界中の企業が同じ基準に基づいて情報を開示することによる企業のメリットは意外にもたくさんあります。

- 国が違っても取引相手の経営実態を正確に把握できる

→グローバル化により企業活動の国際間比較が難しいことが課題となっている - 複数の非財務情報開示基準に対応する必要がなくなり、コストや時間が削減できる

→環境に関する意識が高い企業はより多くの基準に対応した開示をしたいと考えるが、対応する数の分だけ費用や時間がかかってしまう - 海外の競合他社と自社の取り組みが比較しやすくなる

- 海外投資家への説明の容易さ、海外での資金調達の円滑化

IFRSって何?世界共通の報告基準を目指す財団

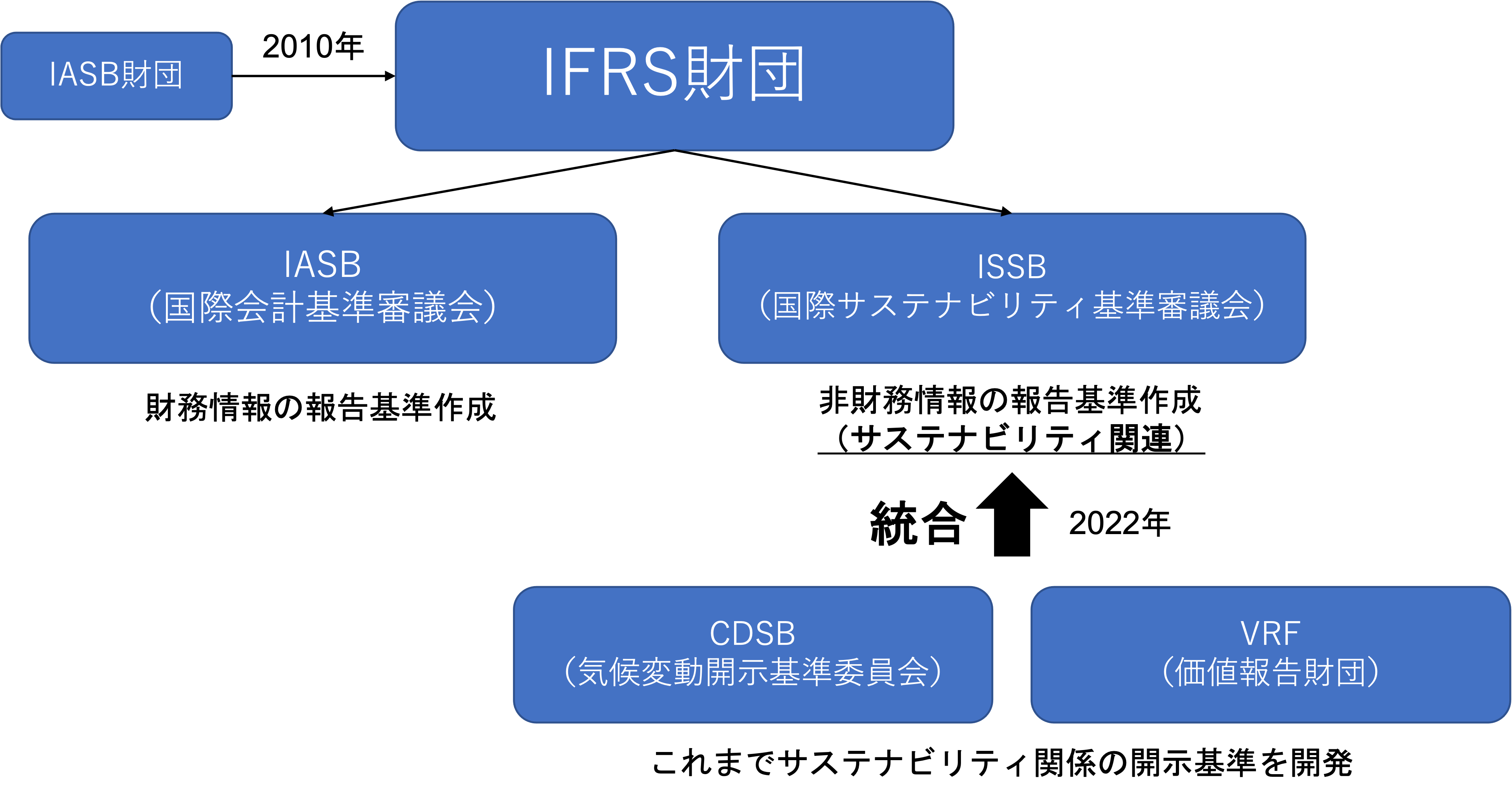

現在様々な財務報告基準が存在する中、それらの基準を統一化しようとしているのが、IFRS財団(International Financial Reporting Standards Foundation)という機関です。

IFRS財団は2001年に設立されたIASB財団(International Accounting Standards Committee Foundation)が2010年に名称を変更してできた組織であり、ロンドンを拠点としています。

IFRS財団は、IFRSという会計報告基準を国際的に活用される基準にするために活動しています。

より具体的には、IFRS財団は傘下である国際会計基準審議会(IASB:International Accounting Standards Board)と国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)を通してIFRSの開発と推進を行っています。

ISSBって何?IFRS財団が設置したサステナビリティ基準審議会

IFRSの推進を行っているIFRS財団の二つの傘下組織のうち、サステナビリティ等の非財務情報の報告基準の作成に関わっているのがISSBです。

ISSBはIFRS財団が2021年11月に開催されたCOP26において設立を発表したばかりの新しい機関です。

ISSBの最大の特徴は、これまでサステナビリティ関係の開示基準の開発を行ってきた機関である気候変動開示基準委員会(CDSB:Climate Disclosure Standards Board)や価値報告財団(VRF:Value Reporting Foundation)を統合することにより、これまで乱立していた基準を統一しようとしていることです。

CDSBやVRFの統合により、技術や人材、ノウハウが集約され、その結果これまでよりも包括的で質の高い情報開示基準が作成されています。

さらに、ISSBが作成しているサステナビリティ関連財務情報の開示基準はTCFDの提言を踏まえて作られたものであるため、TCFDの提言で要求されている開示の内容も包含した基準となっています。

ISSBが作成している開示基準は、これまでの各機関のノウハウが集められてできた新たな国際的なスタンダードであると言えます。

S1,S2って何?ISSBの草案。内容は?

ISSBが作成している開示基準として、「サステナビリティ関連財務情報の開示に関する全般的な要求事項(IFRS S1)」と「気候関連開示(IFRS S2)」があります。

それぞれの内容について簡潔に説明いたします。

IFRS S1

目的:

一般目的財務報告の主要な利用者が企業の企業価値を評価し、企業に資源を提供するかどうかを決定する際に有用な企業のサステナビリティ関連のリスクと機会に関する情報の開示を企業に要求すること

開示内容:

広範なサステナビリティ課題の中から特に重大なリスクと機会の全てについて、重要性のある情報を開示すること。情報開示の枠組みとして「ガバナンス」「戦略」「リスク管理」「指標及び目標」が採用されており、TCFDと同様の開示基準。

上記以外にも、「報告企業」、「公正な公表」、「重要性」、「情報の記載場所」等に関する記載があります。

IFRS S2

目的:

企業の一般目的財務報告の利用者が、重要な気候関連リスク及び機会へのエクスポージャーに関する情報を開示することを企業に要求すること

開示内容:

S2では、「ガバナンス」「戦略」「リスク管理」「指標及び目標」に関して、開示の目的及びその目的の達成のための具体的な開示事項が明記されている

開示事項はTCFDの提言をもとにしているものの、IFRS S2から初めて追加される要求項目もいくつかあります。

日本に今後IFRSが導入される可能性はある?

IFRSの開示基準は今後国際的な基準になる可能性があり、将来的には日本でもその基準に沿った開示が義務化されることもあり得ると考えられます。

日本の代表的な企業1400社以上から構成される経団連もIFRS財団のサステナビリティ報告基準の開発を支持しています。

※参考:経団連 IFRS財団 市中協議文書「サステナビリティ報告」に対する意見

ただ、現状では日本は独自の基準が採用されており、現在はこの基準に準拠した開示が求められます。

現在の有価証券報告書のサステナビリティ関連の報告基準と、IFRSの基準との違いについて説明いたします。

日本の有価証券報告書の開示基準について

金融庁が新たに有価証券報告書における企業のサステナビリティに関する取り組みを開示するよう要求し、2021年3月31日以後から適用が予定されています。

この要求基準はTCFDの提言に沿った内容であり、「ガバナンス」「戦略」「リスク管理」「指標及び目標」 の4つの要素に基づきます。

IFRSの基準もTCFDの提言と同様にこの4要素についての開示を求めているため、要求項目については同等の開示基準が設けられていることになります。

一方で、この4項目のうち、「戦略」と「指標及び目標」については記載が義務化されておらず、「重要性に応じた記載事項」であるという位置付けがされており、これはIFRSやTCFDの基準とは異なります。

さらには、開示が望ましい事項として、他にもScope1やScope2のGHG排出量が設定されていますが、これらの開示が期待でしかなく、必須項目ではないという点でもIFRSの基準と異なります。

加えて、将来情報については、「検討された事実や仮定等とともに記載されている場合には、記載した将来情報と実際の結果が異なる場合でも、直ちに虚偽記載の責任を追うものではないことを明確にすること」とされています。

以上のことから、金融庁の開示要求は歓迎されるべきではあるものの、その基準は国際的な開示の水準を下回るものであるのも事実です。

| 項目 | 金融庁の開示基準 | IFRSの開示基準 |

| 「戦略」と「指標及び目標」 | 記載が義務化されていない | 記載が義務化 |

| Scope1、Scope2 | 開示を期待 | 必須項目 |

| 将来情報の虚偽記載の責任免除 | サステナビリティ情報全般 | Scope3のみ |

今後、より開示の基準が上がり、国際的な水準に近づいていくことが予想されます。

金融庁の有価証券報告書の開示基準については、以下の記事でも解説していますので、ぜひこちらもご参照ください。

金融庁 有価証券報告書に【TCFD】と同等の開示を要求!

最後に

この記事では、サステナビリティに関する企業の開示についての日本と世界の動向を解説いたしました。

日本でも今後は有価証券報告書においてサステナビリティに関する開示が求められるようになりますが、この開示の基準は国際的な水準に比べて低いものとなっています。

グローバル展開を考えている企業は、日本の基準を満たすだけではなく、IFRS等の国際的な基準も視野に、対応する必要がありそうです。

■【CDP回答で”TCFD”同時対応!】やってみてわかった!~きっかけと事前準備対策の事例

■金融庁 有価証券報告書に【TCFD】と同等の開示を要求!

■【CDPの質問書】届いてなくても ” 自主回答 ” できる!どうやるの?

■TCFD義務化?!TCFDとシナリオ分析、SCOPEとの関係は?

■【TCFDシナリオ分析 テンプレート】6つのステップ ①準備と設定 ②リスク重要度評価