2023年6月26日にIFRSが設置したISSB(国際サステナビリティ基準審議会)は、サステナビリティ関連の開示の基準としてIFRS S1とIFRS S2を公表しました。

※ISSB issues inaugural global sustainability disclosure standards

◆IFRSとは:

・IFRS財団は、様々ある会計報告基準を国際的に統一しようと活動する機関(統一した国際会計報告基準がIFRS)。ロンドンを拠点とし、財務会計報告基準だけでなく、非財務情報の報告基準も公開。

傘下である国際会計基準審議会(IASB:International Accounting Standards Board)と国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)を通してIFRSの開発と推進を行っている。

この2つの基準により、サステナビリティ関連の情報開示基準の世界的な統一が可能になると期待されています。

この記事ではISSBとは何か、IFRS S1とS2はどのような内容なのかについて説明いたします。

目次

ISSBって何?

ISSBは「International Sustainability Standards Board:国際サステナビリティ基準審議会」のことで、企業のサステナビリティ関連の情報開示の世界基準を作成している機関です。

サステナビリティ関連の情報開示とは?

サステナビリティ関連の情報開示とは、企業の経営計画に対して気候変動がどのような影響を及ぼしている・及ぼしうるのか、またそれに対して企業としてどのような対策や対応をとるのかを明確に示すことを指します。

気候変動の影響が今後さらに大きくなっていくと考えられる中、企業の存続と発展には気候変動への対策が不可欠になってきます。

そこで投資者は、企業の経営に影響を及ぼすような気候変動に対して、企業がどのような対策を行っているのかを投資の際の重要な判断事項とするようになっており、サステナビリティ関連の情報開示が求められるようになりました。

ISSBの特徴は?

ISSBの特筆すべきところは、これまでたくさん存在していたサステナビリティ関連の開示基準を統一しようとしていることです。

これまでサステナビリティ関連の開示基準を定めていた機関として、

- ・TCFD(気候関連財務情報開示タスクフォース)

- ・CDSB(気候変動開示基準委員会)

- ・VRF(価値報告財団)

などがありました。

そのため、国や企業によって違う基準が採用される、という状況が発生し、投資家が企業間の情報比較を行うことが困難でした。

それに対して、ISSBは前述のCDSBとVRFを統一し、さらにTCFDの提言で要求されている開示内容も包含することで、サステナビリティ関連の情報開示の世界基準を作ろうとしています。

ISSBは、これまでサステナビリティ関連の基準を開発してきた機関を統合し、既存の提言を踏まえて、包括的な基準であるIFRS S1とS2を作成しました。

※ISSB設立の背景などについてより詳しく知りたい方は、以下の記事をご参照ください。

わかりやすい!【IFRS】【S1、S2】って何?世界標準化する企業のサステナビリティ情報開示の動き

IFRS S1とS2の内容は?

IFRS S1は「サステナビリティ関連財務情報の開示に関する全般的要求事項」が正式名称で、サステナビリティに関する開示全てに適用されるような普遍的なルールを定めています。

一方、IFRS S2は「気候関連の開示」であり、サステナビリティの中の「気候関連」という特定の事項について開示するときのルールを定めています。

この「気候関連」には、例えば温室効果ガス排出量などが含まれます。企業が温室効果ガス排出量を公表するときにどのような内容を含めなければいけないか、またどのように記載すれば良いのか、ということを知りたい場合、S2を参照することになります。

草案からの変更点は?

ISSBは2022年3月に初期の草案を公表し、企業や投資家にフィードバックを求めました。

そして、1,400件以上のフィードバックを受けて基準が修正され、今年6月に最終版が決定されました。

フィードバックの内容は主に以下の4つでした。

- 提案された基準を導入するための更なるガイダンスやサポート、例の導入

草案時点では定義が明確ではなかった用語や不明瞭だった記載事項について、追加のガイダンスが求められました。 - 各地域の基準との相互運用性

現在開発中の欧州サステナビリティ報告基準(European Sustainability Reporting Standards)のような各地域や国の基準と同時に運用できるような基準の重要性が強調されました。 - IASBとISSBの相互連関性の重要性

会計情報の開示とサステナビリティ関連の開示が連動していることの重要性が強調されました。 - 比例性の必要性

規模が小さい企業や発展途上の国の企業は、開示に必要な情報を取得するためのリソースがない可能性が指摘されました。これを受けて、企業の規模や環境に応じた開示を求めることが決められました。

また、特に導入初年度について、IFRS S1、S2に準拠するためには膨大なリソースが必要になることが危惧されました。そこで、導入初年度は、いくつかの項目について開示が免除される旨が決定されました。

日本の企業はIFRS S1、S2を適用する必要があるのか?

そもそも、日本においてはIFRS基準での情報開示が義務化されていません。

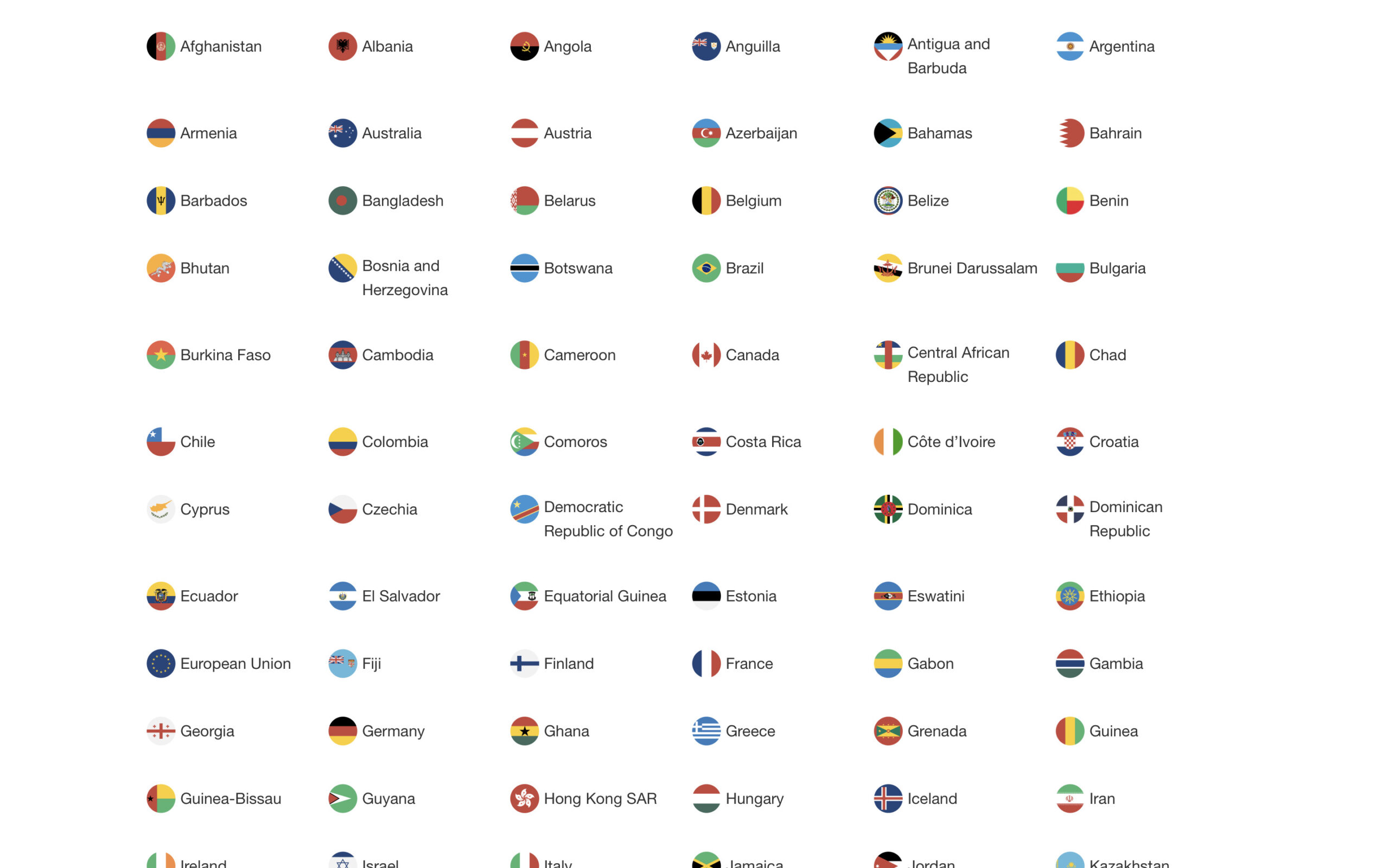

現在、世界では160カ国ほどがIFRSの基準の使用を求めており、そのうちの大半が国内企業のIFRS基準適用を義務化しています。

IFRS基準適用を義務化している国々(145カ国)

一方、日本は使用を認めているものの、義務化をしていない数少ない国の1つです。実際、日本でIFRSを任意適用している企業は2023年8月末時点では273社にとどまっており、これは上場企業3899社のわずか7%です。

使用を認めているものの義務化していない国(12カ国)

※参照

Who uses IFRS Accounting Standards?

(上記のサイトは情報の更新が頻繁に行われていないため、あくまでも目安としてご覧ください。各国の詳細な導入状況については追加の情報収集を行いますようお願いいたします。)

IFRS(国際財務報告基準)への対応

日本取引所グループ 上場会社数・上場株式数

IFRSを適用している企業はいつからS1、S2を適用すれば良いの?

IFRS S1とS2は、2024年1月1日以降に始まる会計年度について適用しなければなりません。

IFRSを現在適用している日本企業は、早急な準備と対策が必要となります。

ただし、前述の通り、一部の要件について導入初年度は開示が免除・緩和されることがあります。

IFRSを適用していない日本企業にはIFRS S1、S2は関係ないの?

では、IFRSを適用していない日本企業にとってIFRS S1、S2が他人事なのかというと、そうではありません。

なぜなら、日本においても将来的にIFRS S1、S2と同じような基準が適用される予定であるからです。

日本にはSSBJ(サステナビリティ基準委員会)という機関があり、この機関はISSBと密に連携をとりつつ、現在IFRS S1とIFRS S2に相当する基準(日本版S1基準、日本版S2基準)を開発中です。

SSBJの定める日本基準はISSBのS1、S2をベースとして開発され、これに日本独自の要求事項が上乗せされる形になることが予想されます。

※参照:国際関連情報 IFRS財団アジア・オセアニアオフィス活動報告

その草案は2023年度中に公開され、2024年度中には確定される予定です。確定後は、相応の準備期間を設けた後、強制適用が求められる可能性があります。

※参照:SSBJ 「現在開発中のサステナビリティ開示基準に関する今後の計画」

このような理由から、例え現在IFRSへの準拠を考えていない企業であっても、将来的にはIFRS S1、S2と同等の基準が日本においても採用されることから、IFRS S1、S2の理解とその導入に向けた準備が不可欠となります。

最後に

IFRS S1とS2は、今後サステナビリティ情報開示の世界基準として広く適用されます。

日本では適用が義務化されていないものの、将来的には同等の基準が採用される予定で、企業は対策が必要です。

IFRS S1とS2は現時点では日本語では公表されておらず、情報収集が困難です。

IFRS S1とS2の考え方の土台となっているTCFDについて解説している記事も、ぜひご覧ください。

※気候危機のリスクを、企業価値に反映する手法【TCFD】とは?