未設定 none

エコ・プランは、【気候変動イニシアティブ】の「2030年 GHG排出削減目標と 国際競争力強化の 同時達成に向けた提言」に賛同しました。

この提言は、2023年5月に日本で行われたG7サミットの際、303団体の賛同のもとで提言した「再生可能エネルギーとカーボンプライシングで二つの危機を打開する」を受け、政府より実効性のあるカーボンプライシングの具体的な提案を求められたことに対しての回答と、COP28への機運を高めるための提言です。(2023年12月5日に公表)

気候変動イニシアティブでは、カーボンプライシング制度の提言作成を目的に、同メッセージの賛同企業を対象にカーボンプライシングに関する関心・課題を伺うアンケートを実施し、その後、有志企業で検討会を立ち上げ、下記の提言をまとめました。

◆提言全文

気候変動イニシアティブ(JCI)メンバーによるカーボンプライシング提言

2030年GHG排出削減目標と国際競争力強化の同時達成に向けて

政府は、2050年・2030年の温室効果ガス排出量削減目標と、安価かつ安定したエネルギー供給、経済成長の同時達成を目指して、グリーン・トランスフォーメーション(GX)の実現を目指している。

その一環として、GX経済移行債による投資支援や化石燃料賦課金、GX-ETSから成る「成長志向型カーボンプライシング構想」が打ち出された。長年議論されてきたカーボンプライシングの導入に道筋がつけられたことは、大きな前進として歓迎できる。

その上で更なる改善を施すことによって、国際的に求められている規模での排出削減に向けて、強力な推進力とすることが期待される。政府は現在、制度の具体化を進めているが、私たちは、特に以下の3つの観点に留意することが必要と考える。

現在示されている自主的な制度では排出削減効果が限定的になり、また導入も遅いため2030年削減目標が未達に終わる懸念がある。日本が世界に公約した目標が確実に達成でき、更に野心的な排出削減を求める国際的潮流に合致するような制度が必要である。

自主的な制度参加では、コストを負担して排出削減に取り組む企業が、参加しない企業に競争上劣後し、不利益をこうむる可能性がある。一定の要件に合致する全ての企業が必ず参加する公平な制度が求められる。

自主的な制度参加では、コストを負担して排出削減に取り組む企業が、参加しない企業に競争上劣後し、不利益をこうむる可能性がある。一定の要件に合致する全ての企業が必ず参加する公平な制度が求められる。

不十分な炭素価格では、日本の企業が炭素国境調整措置(CBAM)の対象となることや、国際的なサプライチェーン・投資先から除外されるおそれがある。国際水準での排出削減と再生可能エネルギーの導入が進み、ビジネスの場としての日本の魅力を向上させる制度が必要である。

2030年までの残り時間は少ない。その中で実効性の高いカーボンプライシングを実現していくためには、既に世界で広く導入されている炭素税と排出量取引制度の経験を十分に活かし、化石燃料賦課金、GX-ETSをより良いものとすべきである。

具体的には、今後の制度設計を適切に方向づけるために、私たちは、次の6つの原則が満たされることを強く求める。

パリ協定の掲げる1.5度目標の達成のため、IPCCは世界全体で2035年までのGHG60%削減(2019年比)が必要であることを示した。

こうした知見を踏まえ、日本の2030年削減目標を必ず達成するために、現在のスケジュールを前倒しし、2025年を目処に実効性の高いカーボンプライシング制度を導入するべきである。

また、排出削減の実効性を高めるため、世界で先行する排出量取引制度と同様に、GX-ETSには対象部門からの総排出量の上限(キャップ)を設定し、1.5度目標の実現にむけたタイムラインに沿って次第に強化されていく制度とすべきである。

排出量取引制度では、公平性を期すために、排出量やエネルギー使用量など、一定の要件を満たす企業全てを一律に制度の対象とするべきである。また、化石燃料賦課金とともに、社名公表をはじめとした履行確保の措置を導入するべきである。

両制度の導入にあたっては、二重負担を回避し、事務負担が抑制されるような制度設計が求められる。それぞれのメリット・デメリットが相互に補完され、幅広い企業が削減に取り組む、より公平かつ効果的な制度設計としていく。

企業の投資判断に役立つ形で、IEAが示す2030年130ドル/t-CO2など、国際的な水準に比肩する炭素価格を目指すことを導入時に明示するべきである。導入後には、今後の科学的知見の充実や国際議論に沿った適時の見直しが必要となる。

また、先進国である日本は、更に野心的な炭素価格を目指すことも望ましい。他方、GX推進法では化石燃料賦課金の賦課金単価に上限を設けている。

エネルギーに係る負担が過度にならないような配慮は必要であるが、炭素価格を国際的な水準に適合させる上で支障になるのであれば、当該上限は撤廃されるべきである。

国内外でのルールの違いにより、企業に二重の事務負担や競争上の不利益が生じないよう、化石燃料賦課金と排出量取引制度は、国際的なルールに適合した制度とするべきである。

また、EUの炭素国境調整措置(CBAM)の対象にならないためには、他国・地域と同水準かつ同質の炭素価格を目指して、制度対象の一律性と広さ、履行確保措置、炭素価格の引き上げペースなど基本的な制度設計を行う必要がある。

制度設計においては、他国・地域で得られた教訓を十分に踏まえるべきである。特にクレジットの使用のあり方は、国際的な動向を受けて慎重に検討するべきである。

既存技術では排出削減が困難な業種での新技術の開発・普及や、エネルギー転換に伴う中小企業等の負担への対応、再エネ・省エネの導入拡大に向けた取組みの加速を、カーボンプライシング制度の収入で支援するべきである。

その際には、1.5度目標に不整合な技術(石炭火力発電でのアンモニア混焼など)を支援しない等、一定の条件で絞り込む必要がある。また、各支援で見込まれる排出削減の量や時点を明確にした、メリハリの利いた分配が必要である。

更に、当該支援は制度設計全体を歪めないようにしなければならず、過渡的なものとすべきである。

カーボンプライシングに利害関係を有する社会の広範なアクターが、専門的知見や国内外の動向、危機意識、生物多様性や資源循環などの他領域との関係性を共有・議論する場を定期的に設けるべきである。

その構成は、特定の業種の企業に偏ることなく、幅広い非国家アクターの参加が求められる。なお、2030年までの残り時間が少ないことに鑑みて、導入に向けた議論は迅速かつ効率的なものにしなければならない。

※出典:気候変動イニシアティブ ウェブサイト

気候変動イニシアティブは、企業:603( うち金融・投資機関:58 )、 自治体:39 、 その他:152 ( うち大学・研究機関:10 、 事業者団体:3 、 消費者団体:13 、 文化施設・宗教団体:4 、 NPO/NGO等:122 )の794団体(2023年11月13日時点)が参加する、日本で最大規模のイニシアティブです。

これからも、脱炭素社会に向け、業界や組織を超えた取り組みに参加、協力していきます。

企業の脱炭素化が必要とされる中、企業経営にとって脱炭素に取り組むことで、どんな効果が出るのでしょうか。

企業のブランディング(企業価値向上)や、採用など、抽象的な効果はよく目にしますが、実際の所、企業の業績がどう変化したのかは、見たことがありませんでした。

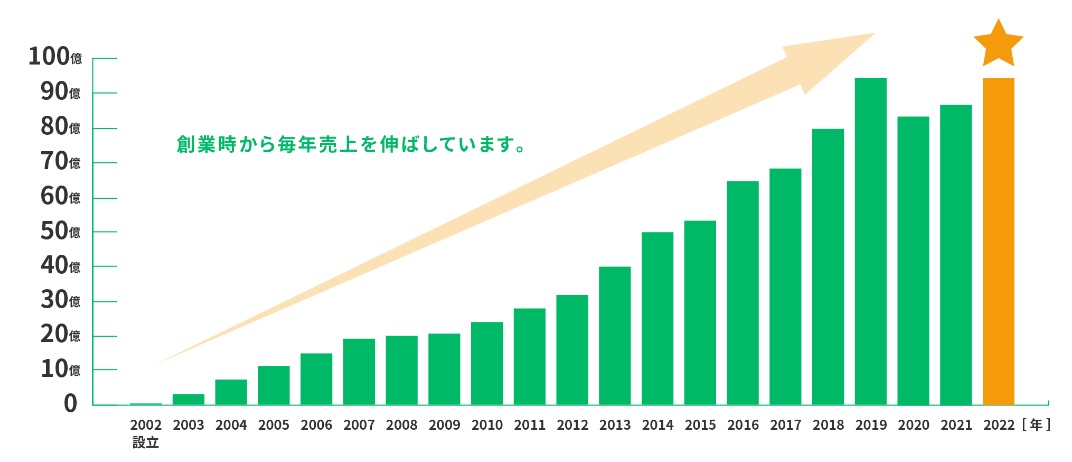

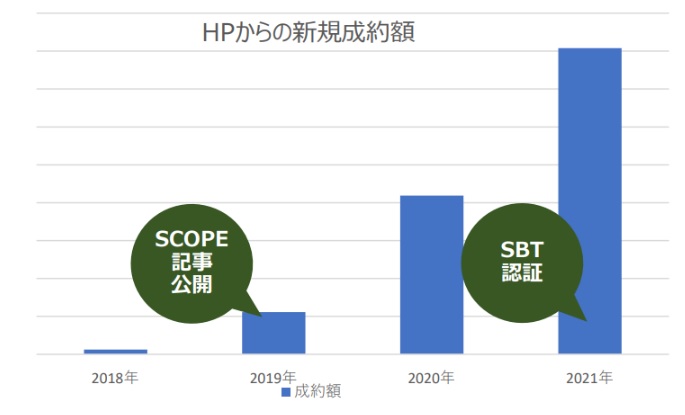

そこで、弊社は、取り組みを始めてから5年が経過したので、【売上】【案件単価】【採用】【ホームページ閲覧数】【ホームページからの新規成約額】について、変化をデータで出してみました。

目次

コロナで2020年度は 落ち込みましたが、順調に回復しています。

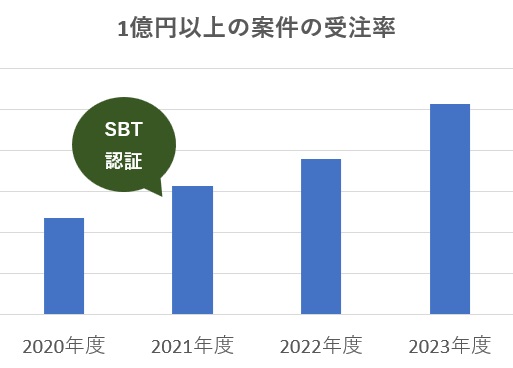

1件当たりの工事単価を集計し、推移を分析したところ、SBT認証取得後は大型案件の受注率が向上しました。

これらは超えられなかった案件単価の上昇の壁を突破する契機となりました。

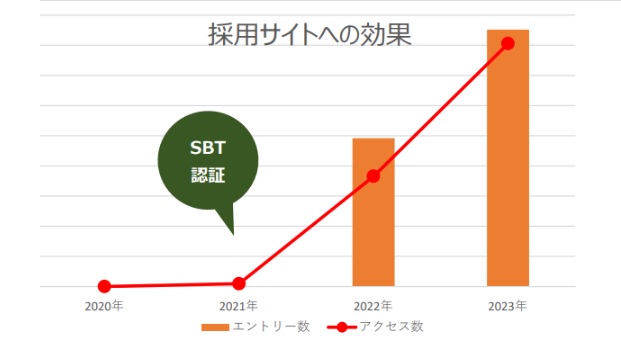

弊社の採用サイトの アクセス数と エントリー数の 推移です。

2022年から、「環境」をキーワードに打ち出して、採用活動に力を入れたところ、2022年から2023年までに、アクセス数は270%、エントリー数は170%増えました。

小中高の学校で SDGs教育が始まったこともあり、環境に関心が高くなくても「環境に取り組む企業に就職したい」という学生が増加している傾向があります。

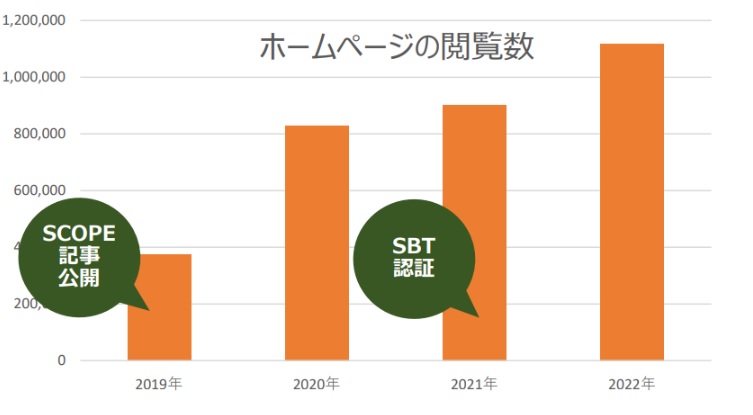

脱炭素経営の記事を公開したことにより倍以上の閲覧数を確保しています。

環境省のウェブサイトやハンドブック、メディアの取材やセミナーでの事例紹介等の依頼が来るようになり、様々な他業務提携などのお問い合わせも増えました。

WEBによる集客および新規顧客からの成約額が伸びました。レジリエンス向上に係るものについて進捗しました。

弊社が、上記で紹介したような効果を上げられたのは、ただ脱炭素化の取り組みを実施しただけでなく、ホームページに詳細を公開することで、採用や閲覧数、事業の問合せや成約につなげられました。

つまり、ホームページで取り組みを公開することが、企業の脱炭素化のメリットを生み出すための重要なポイントということです。

今回出したデータは、脱炭素化の取り組みだけを実施して得られた結果、というものではありません。

コロナの影響や、カーボンニュートラル宣言など、社会全体の流れや、弊社の技術力の向上や、WEBマーケティング、採用への取り組みも含めた結果です。

ただ、今回、数値を出してみて感じることは、脱炭素の取り組みが大きなきっかけ(後押し)になった、ということです。

中小、中堅企業の方から、「脱炭素化への取り組みは、コストばかりかかるイメージ」、「企業経営に本当にメリットになるのか」、といった声をよく聞きます。弊社も同じ疑念を持っていました。

今回、弊社が【脱炭素の取り組みを、どう企業経営のメリットにつなげたか】の事例が、そうした企業様の取り組みを始めるきっかけや、企業経営との両立の参考になれば嬉しいです。

今回の記事では、IFRS 【S2】の詳細な内容について解説いたします。

※IFRSやS1については下記記事をご参照ください。

目次

IFRS S2は「Climate Related Disclosures:気候関連の開示」についてのルールが記載されているものです。

IFRS S1ではサステナビリティ関連全般についてのルールが記載されていたのに対して、IFRS S2はサステナビリティの中でも特に重要なテーマである「気候関連」に絞って、詳しいルールが記載されているという位置付けになっています。

「気候関連」には、例えば温室効果ガス排出量などが含まれます。

IFRS S2は、以下の項目によって構成されています。

1.目的

2.スコープ(範囲)

3.主要な内容

4.付記

目的、スコープ、主要な内容が含まれているという意味でIFRS S1の内容と似ており、実際に内容が重複している項目も多数存在します。

今回の記事では、S2に記載されているがS1には記載されていない内容、すなわち気候関連に限定的な開示内容について詳しく解説いたします。

S2の目的はIFRS S1の目的とほとんど変わらず、「サステナビリティ関連」が「気候関連」に置き換わっているだけです。

IFRS S2の目的は、「一般目的の財務報告の利用者が、投資判断の際、有用な企業の気候関連のリスクと機会に関する、情報の開示を要求すること」です。

IFRS S2の適用範囲は、気候関連のリスクと機会です。

特にリスクについては、物理的リスク、移行リスクの2つに分類されています。

これらの定義について、付記では以下のように記載されています。

気候変動に起因するリスクのうち、特定の事象に起因するもの(急性物理的リスク)と、気候パターンの長期的な変化に起因するもの(慢性物理的リスク)があります。

【急性物理的リスク】

暴風雨、洪水、干ばつ、熱波などの天候に関連した事象から生じます。

【慢性物理的リスク】

降水量や気温の変化が挙げられ、これは海面上昇、水利用の減少、生物多様性の損失、土壌生産性の変化につながる可能性があります。

🌸資産への直接的な損害や、サプライチェーンの混乱による、間接的な影響から生じるコストなど、事業体に財務的な影響を及ぼす可能性があります。

低炭素経済への移行努力から生じる。

【政策リスク】、【法的リスク】、【技術的リスク】、【市場リスク】、【風評リスク】

🌸これらのリスクは、新たな気候関連規制、改正に起因する事業コストの増加、資産の減損など、事業体に財務的影響を及ぼす可能性がある。また、消費者の需要の変化や新技術の開発・導入により、企業の財務業績が影響を受ける可能性もあります。

この項目では、ガバナンス、戦略、リスク管理、測定と目標の4つについて記載されています。

これはIFRS S1に記載されている主要な内容と同じであり、ガバナンス・リスク管理については「サステナビリティ関連」が「気候関連」に置き換わっているだけのものです。

そこで、気候関連独自の開示内容が求められる項目である戦略・測定と目標について詳しく解説いたします。

IFRS S1に記載されているのと同様に、戦略については

の開示が求められています。それぞれについて解説いたします。

| 1. リスクと機会 | 気候関連のリスクの場合、前述の物理的リスクなのか、移行リスクなのかという分類を示す必要があります。 |

|---|

| 2. ビジネスモデルとバリューチェーン | IFRS S1に記載されているサステナビリティに関する開示内容と同じ開示内容が求められます。 |

|---|

| 3. 戦略と意思決定 | 企業は、気候関連のリスクや機会について、企業の戦略や意思決定において、どのように対応するのかを開示する必要があります。 特に、企業自身が設定した気候関連の目標や、法律や規制によって達成しなければならない目標に対する計画を公表しなければなりません。 具体的には、以下の内容の開示が求められます。 |

|---|

・企業の現在及び将来のビジネスモデルへの想定される変化

例)炭素、エネルギー、水を大量に消費する事業の管理や廃止の計画など

・企業の現在及び将来の直接的な緩和・適応策

例)生産工程や設備の変更、施設の移転、従業員の調整、製品仕様の変更など

・企業の現在及び将来の間接的な緩和・適応策

例)顧客やサプライチェーンとの協働を通じた取り組み

・気候変動に関連する移行計画について

→計画に使用した主な仮定や計画の根拠となる情報を含む

・温室効果ガス排出量目標を含む、気候変動に関連する目標の達成方法

| 4. 財政状態・業績・キャッシュフロー | IFRS S1に記載されているサステナビリティに関する開示内容と同じ開示内容が求められます。 |

|---|

| 5. レジリエンス | 「レジリエンス(resilience)」とは、「回復力」や「耐久力」といった意味があり、困難な状況に耐える力、そこから立ち直る力のことを意味します。 気候変動という文脈における「レジリエンス」は、企業の経営戦略やビジネスモデルの、気候変動に対応する能力のことを言います。 企業が自社の経営戦略やビジネスモデルの「レジリエンス」を評価する際、シナリオ分析の使用が求められています。 したがって、開示においては、シナリオ分析をどのように行ったか、また自社のレジリエンスをどう評価したか、の2点の開示が求められます。 |

|---|

シナリオ分析の詳細

以下の内容の開示が求められます。

・分析に使用した気候シナリオとその出典

・分析に複数の気候関連シナリオが含まれているか

・シナリオは移行リスクと物理的リスクのどちらに関連するか

・企業が、気候変動に対する自社の経営戦略やビジネスモデルをどのように評価しているのか

・気候変動へのレジリエンスに関して、不確実性が高いと考えられる分野

・気候変動に関する最新の国際合意に沿ったシナリオを使用したか

・用いたシナリオがレジリエンスを評価する上で適切だと判断した理由

・分析に使用した時間軸

・分析に使用した事業体の事業範囲

・分析における主要な仮定

→事業体が事業を行う地域での気候関連政策、マクロ経済動向、国や地域の特徴、エネルギー使用量と電源構成、技術の発展等

レジリエンスの評価

以下の内容の開示が求められます。

・シナリオ分析によるレジリエンスの評価結果が、企業の経営戦略やビジネスモデルをどのように左右するのか

・評価における不確実性の高い部分について

・短期・中期・長期的に経営戦略やビジネスモデルを気候変動に適応させていくための企業の対応能力

IFRS S2では、測定指標や設定した目標について、何を公表すれば良いのかが詳細に記載されています。

| 気候関連の測定指標 | 業界横断的な測定指標については、以下の情報を開示する必要があります。 |

|---|

・Scope1~3の温室効果ガス排出量

・温室効果ガス排出量の測定方法(手法、インプット、前提条件や仮定)

・移行リスク、物理的リスク、機会に関連した資産または事業活動の量と割合

・機会やリスクに対して投下された資本支出

・インターナルカーボンプライシング(適用の有無や適用方法、価格について)

また、業界別の測定指標については、「産業別開示要求(Industry-based Guidance on Implementing IFRS S2)」が公表されています。

この開示要求は現段階では「追加的な要求事項ではない」と明示されており、必ずしもこの要求に沿った開示をする必要はありません。

ただし、これはISSBが産業別開示要求の作成途中であるからであり、将来的には産業別の開示も要求されると考えられています。

※産業別開示要求も昨年6月の草案公開時点で一度公表されており、草案の日本語訳も存在します。

S2基準案 付録B「産業別開示要求」

自社の該当する産業にどのような開示内容が求められるかが気になる方は、以下のサイトから各産業の開示要求をご覧ください。

| 気候関連の目標 | 企業自身が設定した目標や、法律や規制によって要求されている目標について、定量的・定性的に開示しなければなりません。 各目標について、以下を示す必要があります。 |

|---|

また、目標に対する進捗の管理方法(第三者の検証の有無、見直しのプロセス、進捗のモニタリングに使用する指標等)に関する情報の開示も必要です。

さらに、温室効果ガス排出目標ごとに、以下の開示が求められます。

今回の記事では、IFRS S2の中でも特に重要だと考えられる部分についてピックアップして説明いたしました。

全ての開示事項については触れられていませんが、この記事を通して開示内容の全体像が少しでも明確になれば幸いです。

前回の記事では、新たなサステナビリティ開示の基準であるIFRS S1とS2の概要と、それらを作成しているISSBという機関について解説いたしました。

今回は、IFRS S1「サステナビリティ関連財務情報の開示に関する一般要求事項」について、結局どのような内容なのか、重要な点をピックアップしてわかりやすく解説いたします。

そもそもIFRS S1とは何で、どのような目的で決められたものなのでしょうか。

IFRS S1の正式名称は「サステナビリティ関連財務情報の開示に関する一般要求事項」で、これは、

環境問題がどのように自社の経営に影響を与えそうか、ということを企業が公表するときに常に守らなければならないルール

という意味です。

IFRS S1の目的は、

白背景に影付「一般目的の財務報告の主要な利用者が、企業の企業価値を評価し、企業に資源を提供するかどうかを決定する際に有用な情報(企業のサステナビリティ関連のリスクと機会に関する情報)の開示を企業に要求すること」きボックス

と定められています。

簡単に言うと、企業の経営に関わるような環境の変化に対して、企業がどのような対策を取っているのかを投資家にわかりやすく示せるように統一されたルールを作る、という目的です。

IFRS S1は、以下の7つの内容からなっています。

この記事では、それぞれの項目について、重要な点を解説いたします。

目的は前述の通りで、投資家が投資の判断の際に利用するためのサステナビリティに関する情報の開示を求めることです。

この項目の要点は、以下の2点です。

1. IFRSサステナビリティ開示基準に従ってサステナビリティ関連の財務情報を準備・報告する際、IFRS S1を参照すべきである。

(ここで、「IFRSサステナビリティ開示基準」とは、IFRS S1、S2及び将来公表されるすべての基準を指します。今はS1、S2だけが公表されていますが、今後はS3、S4…と様々なテーマ(生物多様性等)についての基準が増えていく予定です。)

S1はサステナビリティに関するどんな情報を公表するときにも参照すべき大前提と言えるでしょう。

2. 企業は一般目的(サステナビリティ以外)の財務情報をIFRS以外の基準で作成している場合も、IFRSサステナビリティ開示基準を用いることができる。

日本で財務情報をIFRSに準拠した形で開示している企業は少ないですが、IFRSを採用しているかどうかに関わらずIFRSのサステナビリティ開示基準は使っても良い、ということです。

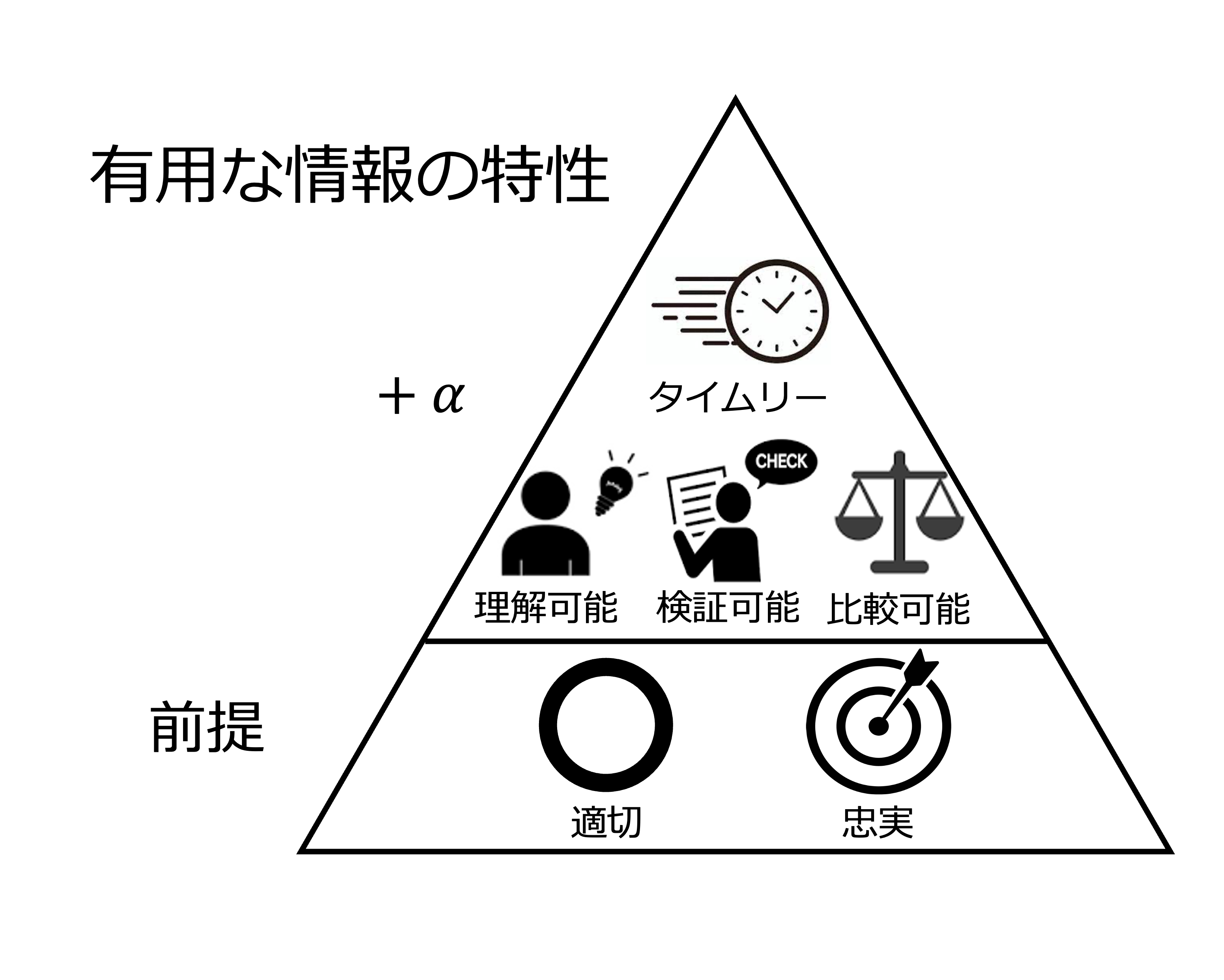

まず、サステナビリティ関連の情報開示において、有用な情報とはどのようなものか、ということが示されています。

有用な情報の特徴として、

とされています。

さらに、これに加えて、以下の4つが守られていなければならないとされています。

企業は以下の4つの内容を開示する必要があります。

1.ガバナンス

以下の2点の開示が必要です。

2.戦略

サステナビリティ関連のリスクや機会に対する企業の戦略の開示が必要です。

具体的には、

の開示が必要です。

3.リスク管理

リスク管理については、以下の3点の開示が必要です。

4.指標及び目標

企業は、企業の展望に影響を与えうるすべてのサステナビリティ関連のリスクと機会について以下の情報を開示する必要があります。

特定の業界に関する測定基準や、特定のビジネスモデルの使用に伴う測定基準の開示も行わなければなりません。

この項目は5つの要素から構成されており、内容面以外での、開示に関する一般的なルールが記載されています。

1.ガイダンスの情報源について

IFRSサステナビリティ開示基準以外に、企業が適用を検討すべきである基準について記載されています。

具体的には、

などが挙げられています。

2.開示の場所について

サステナビリティ関連財務情報を、一般目的財務報告書のどこに記載すべきかについて記載されています。

3.報告のタイミングについて

情報を開示するタイミングについて、以下の3点が記されています。

4.情報の比較について

企業は報告期間で開示したすべての値について、直前期の情報を比較対象として開示しなければなりません。

5.IFRSサステナビリティ開示基準への準拠の表明について

IFRSサステナビリティ開示基準のすべての必要条件を満たす場合に限り、開示基準に準拠している旨を明示すべきであることが記載されています。

この項目では、その他情報開示の際に気をつけなければならない点が記載されています。

1.判断

企業が、公開する情報を作成するにあたって下した「判断」について、公開する情報に大きな影響を及ぼすものについては開示が求められます。

この「判断」とは、例えば

などがあります。

2.測定における不確実性

企業はサステナビリティ関連の財務開示において、報告する値に大きな影響を与えているような不確実性の高い情報について公開する必要があります。

不確実性の高い情報について、

を公開しなければなりません。

3.誤謬

過去の虚偽の記載や開示の漏れがあった場合、それを記載し直さなければなりません。

過去の虚偽の記載や開示漏れは、過去の開示時点で取得可能であった情報を用いなかった場合、あるいは用い方が誤った場合を指します。

これらの誤謬は、目標などの見積りの修正とは区別されます。

内容が難しいIFRS S1ですが、この記事を通して少しでも皆様の理解が進んでいれば幸いです。

次回の記事では、IFRS S2の内容についてご紹介いたします。

2023年6月26日にIFRSが設置したISSB(国際サステナビリティ基準審議会)は、サステナビリティ関連の開示の基準としてIFRS S1とIFRS S2を公表しました。

※ISSB issues inaugural global sustainability disclosure standards

◆IFRSとは:

・IFRS財団は、様々ある会計報告基準を国際的に統一しようと活動する機関(統一した国際会計報告基準がIFRS)。ロンドンを拠点とし、財務会計報告基準だけでなく、非財務情報の報告基準も公開。

傘下である国際会計基準審議会(IASB:International Accounting Standards Board)と国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)を通してIFRSの開発と推進を行っている。

この2つの基準により、サステナビリティ関連の情報開示基準の世界的な統一が可能になると期待されています。

この記事ではISSBとは何か、IFRS S1とS2はどのような内容なのかについて説明いたします。

目次

ISSBは「International Sustainability Standards Board:国際サステナビリティ基準審議会」のことで、企業のサステナビリティ関連の情報開示の世界基準を作成している機関です。

サステナビリティ関連の情報開示とは?

サステナビリティ関連の情報開示とは、企業の経営計画に対して気候変動がどのような影響を及ぼしている・及ぼしうるのか、またそれに対して企業としてどのような対策や対応をとるのかを明確に示すことを指します。

気候変動の影響が今後さらに大きくなっていくと考えられる中、企業の存続と発展には気候変動への対策が不可欠になってきます。

そこで投資者は、企業の経営に影響を及ぼすような気候変動に対して、企業がどのような対策を行っているのかを投資の際の重要な判断事項とするようになっており、サステナビリティ関連の情報開示が求められるようになりました。

ISSBの特筆すべきところは、これまでたくさん存在していたサステナビリティ関連の開示基準を統一しようとしていることです。

これまでサステナビリティ関連の開示基準を定めていた機関として、

などがありました。

そのため、国や企業によって違う基準が採用される、という状況が発生し、投資家が企業間の情報比較を行うことが困難でした。

それに対して、ISSBは前述のCDSBとVRFを統一し、さらにTCFDの提言で要求されている開示内容も包含することで、サステナビリティ関連の情報開示の世界基準を作ろうとしています。

ISSBは、これまでサステナビリティ関連の基準を開発してきた機関を統合し、既存の提言を踏まえて、包括的な基準であるIFRS S1とS2を作成しました。

※ISSB設立の背景などについてより詳しく知りたい方は、以下の記事をご参照ください。

わかりやすい!【IFRS】【S1、S2】って何?世界標準化する企業のサステナビリティ情報開示の動き

IFRS S1は「サステナビリティ関連財務情報の開示に関する全般的要求事項」が正式名称で、サステナビリティに関する開示全てに適用されるような普遍的なルールを定めています。

一方、IFRS S2は「気候関連の開示」であり、サステナビリティの中の「気候関連」という特定の事項について開示するときのルールを定めています。

この「気候関連」には、例えば温室効果ガス排出量などが含まれます。企業が温室効果ガス排出量を公表するときにどのような内容を含めなければいけないか、またどのように記載すれば良いのか、ということを知りたい場合、S2を参照することになります。

ISSBは2022年3月に初期の草案を公表し、企業や投資家にフィードバックを求めました。

そして、1,400件以上のフィードバックを受けて基準が修正され、今年6月に最終版が決定されました。

フィードバックの内容は主に以下の4つでした。

そもそも、日本においてはIFRS基準での情報開示が義務化されていません。

現在、世界では160カ国ほどがIFRSの基準の使用を求めており、そのうちの大半が国内企業のIFRS基準適用を義務化しています。

IFRS基準適用を義務化している国々(145カ国)

一方、日本は使用を認めているものの、義務化をしていない数少ない国の1つです。実際、日本でIFRSを任意適用している企業は2023年8月末時点では273社にとどまっており、これは上場企業3899社のわずか7%です。

使用を認めているものの義務化していない国(12カ国)

※参照

Who uses IFRS Accounting Standards?

(上記のサイトは情報の更新が頻繁に行われていないため、あくまでも目安としてご覧ください。各国の詳細な導入状況については追加の情報収集を行いますようお願いいたします。)

IFRS(国際財務報告基準)への対応

日本取引所グループ 上場会社数・上場株式数

IFRS S1とS2は、2024年1月1日以降に始まる会計年度について適用しなければなりません。

IFRSを現在適用している日本企業は、早急な準備と対策が必要となります。

ただし、前述の通り、一部の要件について導入初年度は開示が免除・緩和されることがあります。

では、IFRSを適用していない日本企業にとってIFRS S1、S2が他人事なのかというと、そうではありません。

なぜなら、日本においても将来的にIFRS S1、S2と同じような基準が適用される予定であるからです。

日本にはSSBJ(サステナビリティ基準委員会)という機関があり、この機関はISSBと密に連携をとりつつ、現在IFRS S1とIFRS S2に相当する基準(日本版S1基準、日本版S2基準)を開発中です。

SSBJの定める日本基準はISSBのS1、S2をベースとして開発され、これに日本独自の要求事項が上乗せされる形になることが予想されます。

※参照:国際関連情報 IFRS財団アジア・オセアニアオフィス活動報告

その草案は2023年度中に公開され、2024年度中には確定される予定です。確定後は、相応の準備期間を設けた後、強制適用が求められる可能性があります。

※参照:SSBJ 「現在開発中のサステナビリティ開示基準に関する今後の計画」

このような理由から、例え現在IFRSへの準拠を考えていない企業であっても、将来的にはIFRS S1、S2と同等の基準が日本においても採用されることから、IFRS S1、S2の理解とその導入に向けた準備が不可欠となります。

IFRS S1とS2は、今後サステナビリティ情報開示の世界基準として広く適用されます。

日本では適用が義務化されていないものの、将来的には同等の基準が採用される予定で、企業は対策が必要です。

IFRS S1とS2は現時点では日本語では公表されておらず、情報収集が困難です。

IFRS S1とS2の考え方の土台となっているTCFDについて解説している記事も、ぜひご覧ください。

※気候危機のリスクを、企業価値に反映する手法【TCFD】とは?

弊社の温室効果ガス削減目標は、2018年を基準として、2030年までにSCOPE1、2を50%削減することを目標としています。2022年度は5回目となる算定でした。

SBTでは、最低5年ごとに、目標を見直し、必要に応じて再計算や、目標が最新の水準に沿っていない場合は目標の更新を求めています。

そこで弊社も算定方法の見直しを実施しました。

目次

SBTの公式ウェブサイトで公開されている「SBTi基準」(SBTi criteria)には、下記の記述があります。

※自社にて翻訳(翻訳内容についての一切の責任は負いかねます)

*C26 – 目標の再計算を義務付ける:

最新の気候科学やベストプラクティスとの整合性を確保するため、最低5年ごとに目標を見直し、必要であれば再計算して再検証しなければならない。※一部省略

以下のような変化があれば、目標再計算のきっかけになる:

出典:◆参照:公式 SBT ウェブサイト「SBTi基準(SBTi criteria)」

つまり、5年も経過すれば組織が変化することを想定し、計算方法が適切か、漏れがないか、見直して、修正すべき部分を修正すること、また、従来水準の目標(2度目標や、2度を十分下回る目標)を設定している企業は、最新の1.5度水準の目標に更新しなければいけないことになっています。

弊社も、2022年の算定の際に見直すべき部分の有無について、確認しました。

SCOPE1,2については、特に大きな変更はありませんでしたが、SCOPE3では各カテゴリにおいて、全面的に見直しをしました。

購入した製品、サービスの中で、「水」(上水道)について、これまでCFPの排出係数を使用していました。ただ、CFPの排出係数は2020年に公開が終了しました。

2021年度の算定では、公開は終了しても、以前と同じCFPの排出係数を使用して、算定をしておりましたが、今回の見直しで、IDEAv2の排出係数に変更しました。

基準年についても算定し直しました。

カテゴリ2については、見直しを実施しましたが、変更する部分はありませんでした。

カテゴリ3についても、カテゴリ1の水と同様に、ガソリン、軽油、LPG、都市ガスについて、CFPの排出係数を使用していた為、IDEAv2の排出係数に変更しました。

基準年についても算定し直しました。

カテゴリ4についても、トンキロ法のトラック輸送に関する排出係数について、CFPの排出係数を使用していた為、IDEAv2の排出係数に変更しました。基準年についても算定し直しました。

また、カテゴリ4を算定する際に使用していた設置台数について、カウントの際のルールや業務を整備し、集計条件も見直し、全社的に、より正確に把握できるようにしました。

基準年についても算定し直しました。

カテゴリ5については、全体的に大幅に変更しました。

基準年についても算定し直しました。

カテゴリ6については、宿泊の泊数を宿泊費から割り戻し、環境省の泊数を元にした排出係数を使用していましたが、宿泊費をそのまま使用して、IDEAv2の宿泊サービスの排出係数に変更しました。

基準年についても算定し直しました。

カテゴリ7については、見直しを実施しましたが、変更する部分はありませんでした。

カテゴリ11については、カテゴリ4と同様の設置台数を活用しており、カウントの際のルールや業務の整備、集計条件の見直しにより、全社的に、より正確に把握できるようになりました。

また、年間消費電力量の代表機種の見直し、年間消費電力量算定方法の見直し、電気排出係数の見直しを実施しました。

基準年についても算定し直しました。

カテゴリ12については、カテゴリ4、11同様の設置台数を利用して算定しているため、同上の変更がありました。

弊社の5年目の算定は、これまで算定に関与していなかった関連部署の担当者を含め、チームで算定方法の検討を実施しました。

算定に参加した各々が、多くの気づきや、自社の体制及び算定方法について、より深く理解することができました。

SBTで求めている、「目標設定してから、最低5年ごとに算定の見直しや再計算」を実施することは、非常に重要で貴重な機会です。参考までに、基準年の排出係数を変更した一覧は下図です。クリックすると拡大します。

※新たに追加した項目は除いています。

検証の必要性が増していますが、今回の弊社の見直しが、【正解】というわけではありません。SCOPE3の算定は各社のその時点での異なる状況を踏まえながら行われるため、正解はありません。だからこそ今後も継続的に見直しを実施していきます。

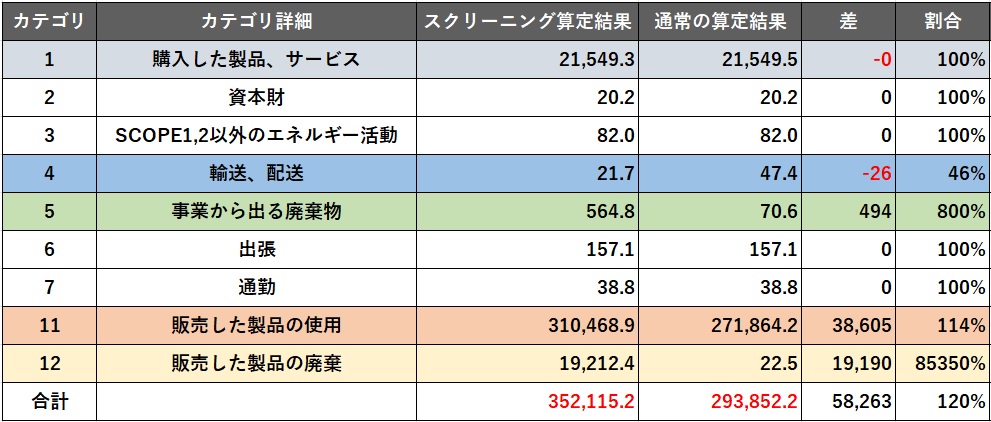

企業の温室効果ガスを算定する際に、一番先に行うこととして、【スクリーニング】があげられます。

スクリーニングの意味は、「ふるいにかけること、選別、選抜」といったものですが、温室効果ガスの算定、特にSCOPE3の算定の際に使われる場合は、主に「財務情報で大まかに算定して、全体の排出量の割合を確認し、主な排出源(ホットスポット)を特定する」意味合いで使用されます。

弊社のSCOPE3の算定は、これまではスクリーニングをせずに、算定していましたが、今回、スクリーニングと実際の算定でどのような結果(差)になるのか、検証するため、スクリーニングを実施しました。

※スクリーニングは必ずやらなければいけないものではありません。

スクリーニングは主に財務情報、つまり金額データを使用して、算定していきます。

金額データであれば、どんな会社でも決算で毎年使用するため、手元にデータが揃っているはずですし、会社全体の活動を網羅的に把握することができます。

弊社のこれまでの算定方法を、金額ベースで算定するために変更した点は下記のとおりです。(クリックすると拡大します)

参考までに、下記がスクリーニングで使用(変更)した排出係数です。(クリックすると拡大します)

スクリーニングで算定した数値と、これまでの方法で算定した数値を比較すると、カテゴリ4では、算定の仕方は全く違いますが、数値はほとんど変わらない結果となりました。

カテ11についても114%増えただけで、予想していたほど大きな差は出ませんでした。

一方、カテ5は8倍に、カテ12は850倍になりました。

カテ5については、スクリーニングで算定した場合、リサイクルの区別がない排出係数を使用したため、大きな差が生じました。

またカテ12が、スクリーニング算定で大幅に増えた要因としては、下記があげられます。

全体のCO₂排出量合計は、スクリーニング算定では120%増える結果となりました。

スクリーニングの目的は、企業の温室効果ガス排出量の全体像を把握し、主要な排出源がどこなのか、特定することです。

今回、スクリーニングの算定に挑戦し、通常の算定結果との違いを見ていく中で、ほとんど変わらないカテゴリもあれば、大幅に増えたカテゴリもありました。

ただ、企業全体の温室効果ガス排出量の中で、カテゴリ11が最も大きい排出源であることや、次に大きい排出源はカテゴリ1であることなど、ホットスポットを把握する上では、スクリーニング算定は、通常の算定と9割以上同じ結果となりました。

廃棄物に関わるカテゴリ(カテゴリ5、12)については、廃棄物の種類や処理方法により排出係数が全く違うので、スクリーニング算定の場合は増えてしまう傾向がありそうです。

企業の温室効果ガス排出量を把握する際は、「まずは、手元にある財務データをもとに、スクリーニング算定し、全体像とホットスポットを把握する」、ということをよく聞いていましたが、実際やってみて、「確かに!やってみる価値はあるな」と感じました。

2023年8月28日、岩手県庁が主催した【温暖化防止いわて県民会議若者ワーキンググループ】の第2回目に、参加させていただきました。

岩手県では、岩手県内の脱炭素化の取組を進めるため、若者ワーキンググループを設置し、県民・事業者・行政に今後の進むべきアクションの提言の勉強会や意見交換を行っています。

岩手県の担当の方が、弊社のウェブサイトや公開情報をご覧いただき、お声かけいただきました。地方自治体の脱炭素の取り組みに少しでも貢献できたら幸いです。

◆当日のワーキンググループ詳細及び資料はこちら

岩手県庁公開情報 【温暖化防止いわて県民会議若者ワーキンググループ】の第2回目

2023年の7月は、地球全体で過去最高気温になりました。

※参照:気象庁

SBT 2022年レポートでは、2022年、ヨーロッパでは気温が47度を記録し、熱波で6万1000人以上が亡くなったと報告がありました。

※参照:SBT ウェブサイト「SBTiモニタリングレポート2022」

2023年は2022年の世界平均気温をさらに上回っている、ということです。

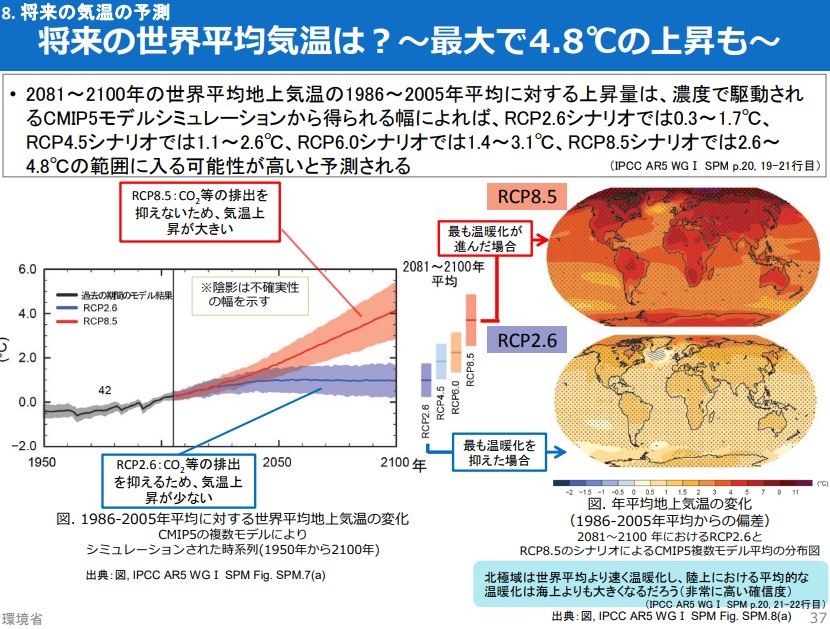

IPCCの予測では、2100年に最大4.8℃上昇する、というシナリオを公開していますが、「世界平均」なので、場所によってはより高くなる場所、あまり変わらない場所が存在します。

※出典:環境省

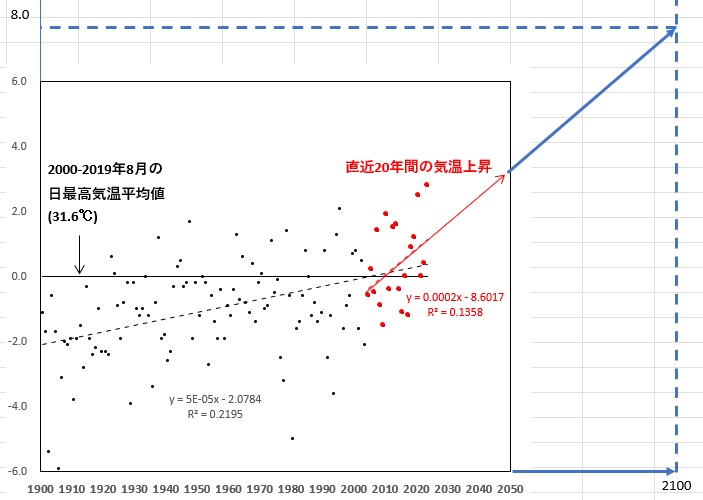

では、「東京の気温はどうなるのか」、気になって、気象庁の過去のデータを元に、独自に予測してみました。

上のグラフは、気象庁の1875年から2023年までの東京の8月の日最高気温平均値を、1875年から2023年までの平均値は31.6度を軸としてグラフ化し、近似曲線を表示しました。(黒の点線)また、2000年からのデータのみの近似曲線を別途表示しました。(赤の矢印)

グラフから、2000年以降の東京の8月の日最高気温平均値が上昇傾向であることがわかります。

仮に、2100年までそのまま赤い矢印を延長させると、気温上昇は約8度、つまり、31.6度+8度=39.6度、約40度、ということになりました。 (IPCCの世界平均気温が最大4.8度上昇という予測より東京の気温上昇率は高い可能性)

上項のグラフの、黒の点線と、赤の矢印の角度を分度器で測ったところ、30度でした。

今後、どんどん熱くなるという予測の元、仮に2050年でさらに赤矢印の角度を30度上げてみました。

(2050年を起点にしたことに何の根拠もありません。)

すると、約20度上昇、つまり、31.6度+20度=51.6度 となりました。

2100年の8月の東京の日最高気温平均値は51.6度・・・(あくまで素人の予測です。2030年や2040年を起点にした場合、もっともっと上げ幅は大きくなります。)

今回、世界平均気温上昇より、東京はより高い気温になる可能性が、見えてきました。(個人的見解)

上記予測はあくまでも日最高気温の平均なので、8月の中で、平均を上回る気温も十分に考えられます。つまり52度越え・・・とか。

日本は湿度も高いので、より過酷になることが予想されます。

今後、気温上昇の上げ幅がどのように変化していくかは未知数ですが、夏場の日中の屋外は、仕事をするにも、スポーツや、歩くだけでも危険になっていくのかもしれません。

今回の予測はあくまでも素人の個人的な予測です。このデータや予測から派生するあらゆる責任は負いかねます。予めご了承いただき、何かの参考にしていただければ幸いです。

令和5年度地域プラットフォーム構築事業における省エネセミナーです。

山梨県の中小事業者様や『脱炭素・省エネ・補助金』にご興味ある方はぜひ参加ください。

目次

2023年8月31日に、来年度予算について各省庁から概算要求が公開されました。

その後に開かれるこちらのセミナーでは最新情報の解説も毎年されています。

今回は山梨県 環境・エネルギー政策課に登壇して頂き、脱炭素化への取り組みについてお話して頂きます。

セミナーお申込みはこちらから→ お申込みフォーム

各事業者様の個別固有のお悩みについて、コンサルタントが個別にご相談の対応を致します。

省エネ・再エネのお悩み。脱炭素経営などについてお気軽にご相談ください。

その場で対応できない場合は名刺交換等のうえ別途お時間を頂戴して対応させて頂きます。

令和5年度地域プラットフォーム構築事業における省エネセミナーです。

京都府の中小事業者様や『脱炭素・省エネ・補助金』にご興味ある方はぜひ参加ください

目次

2023年8月31日に、来年度予算について各省庁から概算要求が公開されました。

その直後に開かれるこちらのセミナーでは最新情報の解説も毎年されています。

今回はES株式会社 補助金事業部マネージャー 前田憲一氏に登壇して頂き、来年度の補助金について

お話して頂きます。

各事業者様の個別固有のお悩みについて、コンサルタントが個別にご相談の対応を致します。

省エネ・再エネのお悩み。脱炭素経営などについてお気軽にご相談ください。

その場で対応できない場合は名刺交換等のうえ別途お時間を頂戴して対応させて頂きます。

令和5年度地域プラットフォーム構築事業における省エネセミナーです。

大阪府の中小事業者様や『脱炭素・省エネ・補助金』にご興味ある方はぜひ参加ください

目次

2023年8月31日に、来年度予算について各省庁から概算要求が公開されました。

その直後に開かれるこちらのセミナーでは最新情報の解説も毎年されています。

今回はES株式会社 補助金事業部マネージャー 前田憲一氏に登壇して頂き、来年度の補助金について

お話して頂きます。

各事業者様の個別固有のお悩みについて、コンサルタントが個別にご相談の対応を致します。

省エネ・再エネのお悩み。脱炭素経営などについてお気軽にご相談ください。

その場で対応できない場合は名刺交換等のうえ別途お時間を頂戴して対応させて頂きます。

令和5年度地域プラットフォーム構築事業における省エネセミナーです。

埼玉県・東京都・千葉県・神奈川県の中小事業者様や『脱炭素・省エネ・補助金』にご興味ある方はぜひ参加ください

目次

2023年8月31日に、来年度予算について各省庁から概算要求が公開されました。

その後に開かれるこちらのセミナーでは最新情報の解説も毎年されています。

今回は関東経済産業局 省エネルギー対策課 課長代理 門田かおり氏に登壇して頂き、日本の取組や政府政策についてお話して頂きます。

セミナーお申込みはこちらから→ お申込みフォーム

各事業者様の個別固有のお悩みについて、コンサルタントが個別にご相談の対応を致します。

省エネ・再エネのお悩み。脱炭素経営などについてお気軽にご相談ください。

その場で対応できない場合は名刺交換等のうえ別途お時間を頂戴して対応させて頂きます。

セミナーお申込みはこちらから→ お申込みフォーム

令和5年度地域プラットフォーム構築事業における省エネセミナーです。

茨城県・栃木県・群馬県の中小事業者様や『脱炭素・省エネ・補助金』にご興味ある方は

ぜひ参加ください

目次

各事業者様の個別固有のお悩みについて、コンサルタントが個別にご相談の対応を致します。

省エネ・再エネのお悩み。脱炭素経営などについてお気軽にご相談ください。

その場で対応できない場合は名刺交換等のうえ別途お時間を頂戴して対応させて頂きます。

令和5年度地域プラットフォーム構築事業における省エネセミナーです。

福島県の中小事業者様や『脱炭素・省エネ・補助金』にご興味ある方はぜひ参加ください

目次

2023年8月31日に、来年度予算について各省庁から概算要求が公開されました。

その直後に開かれるこちらのセミナーでは最新情報の解説も毎年されています。

今回は東北経済産業局エネルギー対策課 係長 金子雅紀氏に登壇して頂き、日本の取組や政府政策についてお話して頂きます。

各事業者様の個別固有のお悩みについて、コンサルタントが個別にご相談の対応を致します。

省エネ・再エネのお悩み。脱炭素経営などについてお気軽にご相談ください。

その場で対応できない場合は名刺交換等のうえ別途お時間を頂戴して対応させて頂きます。

令和5年度地域プラットフォーム構築事業における省エネセミナーです。

宮城県の中小事業者様や『脱炭素・省エネ・補助金』にご興味ある方はぜひ参加ください

目次

2023年8月31日に、来年度予算について各省庁から概算要求が公開されました。

その直後に開かれるこちらのセミナーでは最新情報の解説も毎年されています。

今回は東北経済産業局エネルギー対策課 係長 金子雅紀氏に登壇して頂き、日本の取組や政府政策についてお話して頂きます。

各事業者様の個別固有のお悩みについて、コンサルタントが個別にご相談の対応を致します。

省エネ・再エネのお悩み。脱炭素経営などについてお気軽にご相談ください。

その場で対応できない場合は名刺交換等のうえ別途お時間を頂戴して対応させて頂きます。

お電話でのお問い合わせ

0120-39-6366

[日本全国365日24時間受付可能]

フォームからのお問い合わせ