何十年も前から議論されていたカーボンプライシングの導入が、いよいよ本格化してきています。どのような制度になるかはまだわかりませんが、何だかの形で導入された場合、日本中の企業が影響を受けると予想されます。

事前に影響をある程度想定できれば、いざカーボンプライシングが導入されても、慌てずに対応することができ、前向きに取り組めるのではないでしょうか。

大手企業では企業内の温室効果ガスを価格として見える化するインターナルカーボンプライシングが実施され始めています。

弊社も、SCOPE1,2,3をもとに、排出される温室効果ガスの量を、価格として出したら、どうなるのか、やってみました。

目次

カーボン価格設定、いくらにする?

インターナルカーボンプライシングは、まず会社内で炭素価格をいくらに設定するか、の議論から始まります。

弊社は、【カーボンプライシング】と【インターナルカーボンプライシング】何が違うの?という記事の中で、太陽光発電や風力発電を設置し、発電する際のコストに基づき、仮に¥10,000/t-CO₂とさせていただきました。

◆環境省 諸外国における炭素税等の導入状況

SCOPE1 ガソリンを炭素価格にすると?

弊社のSCOPE1(ガソリン、ガス)は、2019年度で275 CO₂-t/年となっています。SCOPE1の約82%がガソリンからの二酸化炭素排出なので、225 CO₂-t/年となります。つまり、225 CO₂-t/年×¥10,000=¥2,250,000となります。

ほぼ全てが、お客様先にメンテナンスや工事に向かう際に使用する商用バンからの排出です。必要な道具や部品、機材、そして作業員を乗せて、24時間365日、全国で使用しています。

※現状、国内で商用バンの電気自動車の販売予定はなく、電化の見込みは立っていません。

SCOPE2 電気を炭素価格にすると?

弊社の電気からの二酸化炭素排出は、2019年度で 118.8 CO₂-t/年なので、118.8 × ¥10,000=¥1,188,000 となります。(6拠点再エネ100%切替含む)

電気に関しては、切替可能な部分から順次再生可能エネルギー100%に切り替えています。

SCOPE3 を炭素価格にすると?

SCOPE3は15個のカテゴリーに分かれています。弊社のそれぞれのカテゴリー別温室効果ガス排出量を、炭素価格(仮¥10,000/CO₂-t)に置き換えると下記のようになります。

| SCOPE3 カテゴリー番号 項目 | 年間CO₂排出量 t-CO₂ | 炭素価格 |

| 1 原材料の調達 | 13409.6 | ¥134,096,000 |

| 2 生産設備の増設 | 72.1 | ¥721,000 |

| 3 エネルギー関連活動 | 49.9 | ¥499,000 |

| 4 (1).調達物流 (2). 出荷輸送(自社が荷主となる委託物流) | 28.9 | ¥289,000 |

| 5 外部委託の廃棄物処理 | 83.6 | ¥836,000 |

| 6 従業員の出張 | 118.06 | ¥1,180,600 |

| 7 従業員の通勤 | 27.27 | ¥272,700 |

| 8 自社が賃借しているリース資産の稼働 | 該当なし | - |

| 9 出荷輸送(自社が荷主となる輸送以降) | 該当なし | - |

| 10 事業者による中間製品の加工 | 該当なし | - |

| 11 使用者による製品の使用 | 110,128 | ¥1,101,280,000 |

| 12 使用者による製品の廃棄処理 | 14.87 | ¥1,487,000 |

| 13 他者に賃貸しているリース資産の稼働 | 該当なし | - |

| 14 自社が主宰するフランチャイズの 加盟者のScope1,2 の排出量 | 該当なし | - |

| 15 (1).株式投資、債券投資 (2).プロジェクトファイナンス | 該当なし | - |

| その他(任意)従業員や消費者の日常生活 | - | - |

| SCOPE3 合計 | 123,932.4 | ¥1,239,324,000 |

| SCOPE1,2,3 合計 | 124,322.3 | ¥1,243,223,000 |

林野庁は、36~40年生のスギ人工林1ヘクタールが1年間に吸収する二酸化炭素の量は、約8.8 t(炭素量に換算すると約2.4 t)としているので、124,322.3 tは、約14,127ヘクタールの杉人工林が年間吸収する二酸化炭素に相当します。東京ドーム3025個分です。

※上記データは2019年3月~2020年2月までの集計です。

EUやアメリカで国際炭素税が実施され、日本でカーボンプライシングが導入されたときの影響は?

EUやアメリカで、国際炭素税の導入が検討されています。この国際炭素税に日本企業が対応できるようにするためにも、国内のカーボンプライシングの導入の必要性が議論されています。

国際炭素税の影響が最初に出るのは製品を海外に輸出する企業です。国際炭素税を検討しているEUやアメリカへの輸出はどのくらいの割合、金額なのでしょうか。

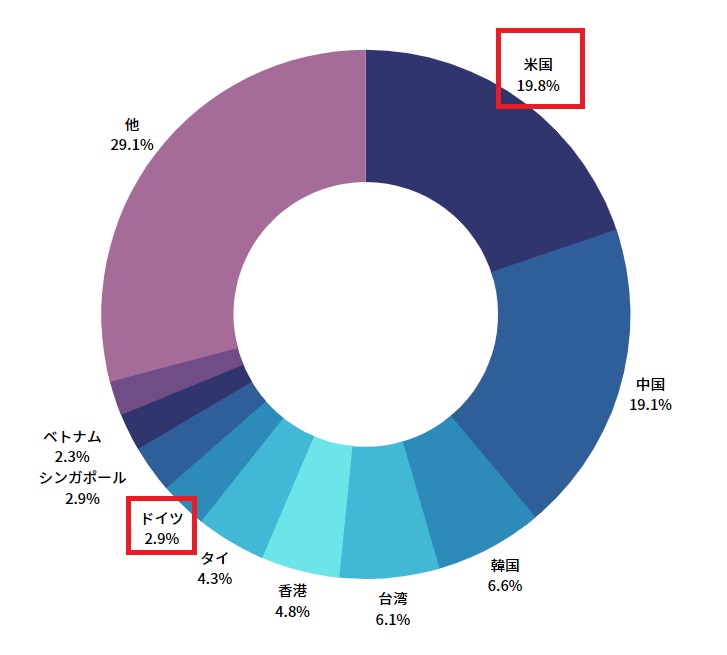

2019年 日本の主な輸出相手国の割合

下記は2019年度の財務省貿易統計を基にした日本の輸出額が多い国の割合です。アメリカが最も多く19.8%、152,545億円、ドイツも2.9%ですが、22,051億円となっています。

◆参照:財務省貿易統計

現時点で国際炭素税が実施される可能性があるアメリカとドイツの割合を足すと、22.7%(1754,596億円)となります。

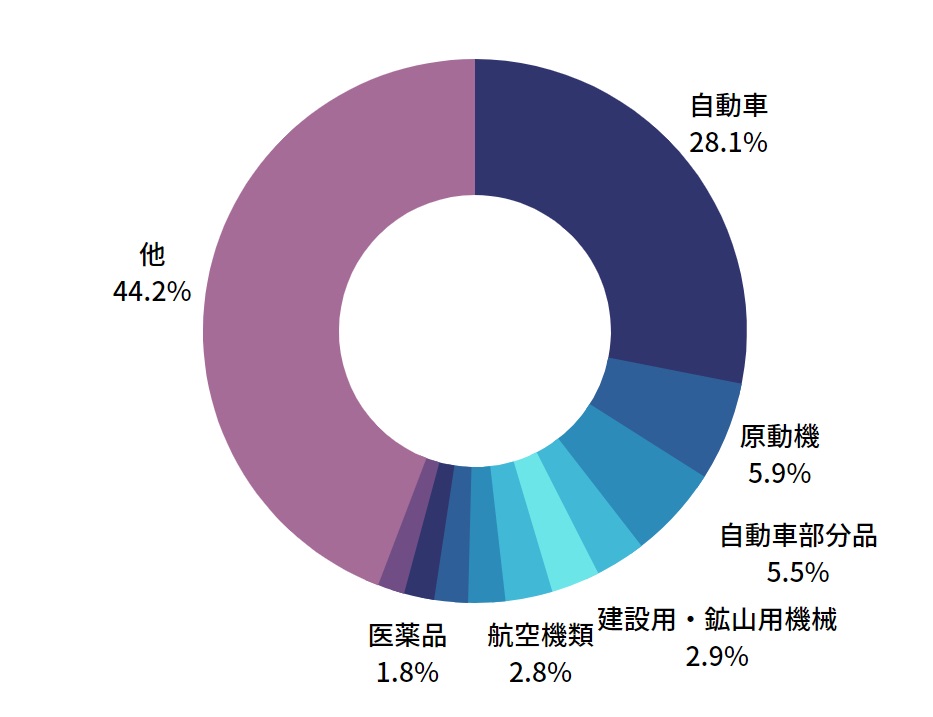

では、特に割合の大きいアメリカには、どのような製品を輸出しているのでしょうか。

2019年アメリカへの輸出品目割合

日本がアメリカに輸出している商品は下記の通りです。一番多いのが自動車で28.1%、42,889億円です。

◆参照:財務省貿易統計

最後に

カーボンプライシングや国際炭素税が、国ごとなのか、商品ごとなのか、企業ごとなのか、どのような仕組みで、どのくらい課税されるかはまだわかりませんが、その影響は大きくなることが予想されます。

弊社は商品を海外に輸出しているわけではありませんが、取引先の多くが、海外にも商品販売を展開しています。大企業のカーボンプライシングに対するリスク軽減策でもある、温室効果ガス削減目標は、サプライチェーンを巻き込んでいるので、中小、零細企業も他人事ではありません。

温室効果ガス削減にとどまらず、大手メーカーの経営が厳しくなれば、その影響は中小、零細企業、日本全体に及ぶことは必須です。

自分事としてとらえ、何ができるのか、弊社も検討し、実施してまいります。