弊社が現在行っている、環境省の中小企業向けSBT・再エネ100%目標設定支援事業について、これまで4回に渡り紹介しています。

1回目「【SBT目標 SCOPE1,2算定に挑戦!】何から始めればいいの? 」

2回目「【SBT目標 SCOPE1,2算定に挑戦!】SCOPE1,2の計算方法!」

3回目「【SCOPE3 算定に挑戦!】カテゴリー1,2,3の計算方法!」

4回目「【SCOPE3 算定に挑戦!】カテゴリー4 輸送、配送(上流)」

5回目「【SCOPE3 算定に挑戦!】カテゴリー5 廃棄物」

6回目は、SCOPE3の カテゴリー6,7,11,12についてです。

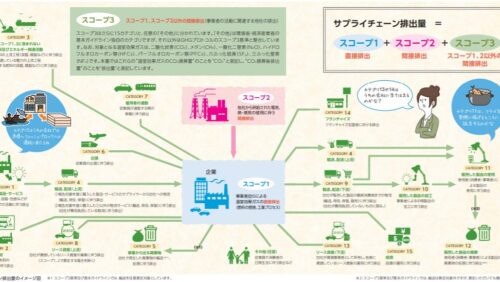

※SCOPEとは何か、については、第1弾をご確認ください。

カテゴリー6 出張 の算定方法!

カテゴリー6は従業員の出張に伴う温室効果ガスの排出です。算定方法はいくつかありますが、弊社は下記の項目ごとに排出原単位を使用して算定しました。

バスやタクシーによっても排出原単位が異なるので、別で集計が必要です。

※宿泊数は出せなかったので、1泊8000円と設定

※②③④⑤について

②航空券と宿泊費がセットの場合は半々の金額と設定し、それぞれの金額に応じて算定

②の金額をもとに航空券宿泊セットの宿泊日数算定→③

③に宿泊の排出原単位(環境省DB【12】宿泊数あたり排出原単位31.5KgCO₂/泊)を乗じて航空券宿泊セットの宿泊に伴う排出を算定→④

④に航空券宿泊セットの航空に伴う排出(環境省DB【11】交通費支給額当たり排出原単位 旅客航空機 国内線 0.00321KgCO₂/円)→⑤を加算

計算式

【各移動手段の経費】×【各排出原単位】の合計

SCOPE3 カテゴリー7 雇用者の通勤 の計算式!?

カテゴリー7は従業員が通勤する際の移動に伴う排出です。

弊社の通勤は全て電車(一部自転車)のため、報告対象期間中の交通手当から算出しました。

■計算式

【報告対象期間の交通費手当額】×0.00137KgCO₂/円

※環境省DB【11】交通費支給額当たり排出原単位 旅客鉄道

カテゴリー11 販売した製品の使用 の計算式!

カテゴリー11は販売した製品の使用に伴う排出です。

報告対象期間に販売した業務用室外機の販売台数と、ルームエアコン販売台数から、主要な機器の消費電力、日本の電気の排出原単位を乗じて算定しました。

■計算式

①期間中販売した業務用エアコン室外機台数×8316.15kwh×15年(製品寿命)×0.000496t-CO₂/kwh(電力の排出原単位)

+

②期間中販売したルームエアコン台数×688kwh(3メーカーの期間中消費電力平均値)×10(製品寿命)年×0.000496t-CO₂/kwh(電力の排出原単位)

※9296.9kwhは弊社が販売した主要な業務用エアコンの冷房消費電力と暖房消費電力、APF値からJIS C 9612の条件を用いて算出した期間消費電力量の平均値

※JIS C 9612:2013の算出基準より、1日のエアコン稼働時間は18時間とした(6:00~24:00)

※JIS C 9612:2013の算出基準より、年間の冷暖房使用日数は295日間とした。

《冷房期間(5月23日~10月4日)暖房期間(11月8日~4月16日)》

※688kwhは主要メーカー3社の代表的なルームエアコン期間消費電力平均値

※エアコンの寿命は弊社の経験値から、業務用で15年、ルームエアコンで10年とした。

※業務用室内機販売台数については、同時に販売した室外機にエネルギー消費を依存しているため、算定の必要なしとした。

カテゴリー12 販売した製品の廃棄 の算定方法!

カテゴリー12は販売した製品の廃棄に伴う排出なので、報告対象期間に販売した業務用室外機と業務用室内機、ルームエアコンの販売台数から、それらを廃棄した場合の温室効果ガス排出量を算定しました。

■計算式

0.0353【9】廃棄物種類別排出原単位エアコン廃棄物輸送段階除く

※室外機は100㎏、室内機は25Kg、ルームエアコンは室内機と室外機合わせて25Kgと設定

※修理で交換した部材等は算定に含めていません。

最後に

これまで、SCOPE1,2,3の算定について、弊社の事例をもとに、6回に渡り算定方法をご紹介してまいりました。

下記のカテゴリーについては、弊社では該当する活動がなかったので、除外致しました。

- カテゴリー8「リース資産上流」※SCOPE1,2で算定しているため

- カテゴリー9「輸送、配送(下流)」※カテゴリー4「輸送、配送(上流)で算定済み

- カテゴリー10「販売した製品の加工」※事業者による中間製品の加工はしていない

- カテゴリー13「リース資産(下流)」※自社が賃貸事業社として所有し、他社に賃貸しているリース資産はない

- カテゴリー14「フランチャイズ」※フランチャイズはない

企業の業種や活動の規模により、該当するカテゴリーや、除外できるカテゴリーは様々です。確認や質問があれば、環境省HPにある「グリーンバリューチェーン・プラットフォーム」に掲載されている資料を参照いただき、必要に応じて環境省にお問い合わせください。

・ 2020年3月 環境省 「中小企業版SBT 再エネ100%支援事業」結果公開

※2023年10月、弊社はSCOPE3の算定方法を見直しました。SCOPE3の算定方法は各社独自のものなので、正解はないのですが、弊社の算定方法の見直した内容については下記をご参照ください。

◆【SBTやSCOPE算定】5年目の”見直し・再計算”ってどうやるの?